B站即将结束招股,预计在29日正式登陆港股。此次回港上市共发行2500万股,其中公开发售占比3%,发行价格上限为988港元/股。

我比较惊讶的是,B站竟然没有做拆股, ADS与普通股比率仍然为1:1。较高的股价一定程度上拉高了投资B站的门槛。

除此之外,这次发行定价似乎也并未给出一个友情价,相较于美东时间3月17日的收盘价还有12%的溢价空间。

虽然这只是最高价格,参考前不久刚刚完成二次招股的百度,最后的发行定价大概率还是与目前B站美股价格差不多(或折价3%-5%)。

newS907.wuhAnEwS。cN但现在整体市场依然处于杀估值阶段,对于B站这种业绩没支撑还需持续资金投入的成长股,系统性风险对其影响尤为显著,而B站此次发行似乎没有为新股东们考虑这样的下杀安全垫。

尽管门槛高、风险大,但国民因为更熟悉B站,因此对B站的投资热情也更高。

截至我发稿前,B站的认购倍数已达58倍,丝毫未因为价格、门槛问题有影响。行情火爆到甚至连身边一些朋友也来找我探讨B站的成长逻辑以及价值空间。

此前,我也陆续做了B站的“用户研究”与“变现研究”,基本是从中性且相对正面的角度探讨了下B站的投资逻辑,感兴趣的可以点击下文回顾:

newS907.wuhAnEwS。cN用户篇:《B站距离睿帝的四亿用户大饼还有多远?》

变现篇:《关于养家糊口,B站真能永不贴片?》

虽然我一直是B站的重度用户,也一直很喜欢向身边的朋友安利B站。但这次我将重点聊聊B站未来发展的可能风险,并不是单纯为了给B站招股降降温,而是站在一个相对中性、客观的角度去探讨下B站的合理估值。

B站最大的风险:

未来的路可能没有想象中那么顺利

近两年B站在加速破圈,受到资本追捧之际,不乏有一些泼冷水的声音。

例如认为B站的破圈会让B站变得“微博化”,即成为一个资讯与信息汇聚平台,而不再是基于不同兴趣领域而聚集用户的内容沉淀平台。

这样的话,B站除了广告变现,本身的附加价值就不再具备想象空间了。

客观来说,我觉得这样的担忧并不是一个恶意唱衰B站的论调。

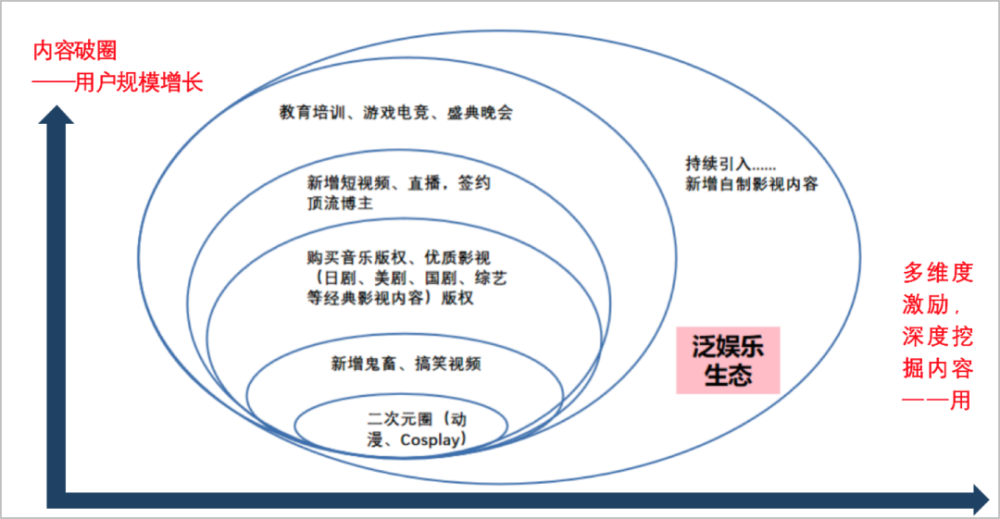

B站的兴起最早源于具有相同爱好(ACG)的同龄用户内容创作与分享平台,以及不做贴片广告的商业边缘化模式创造的二次元用户净土。

尽管后续B站在内容广度上突破了二次元的限制,向影视、直播、音乐等领域延伸,但广告形式的商业化变现,B站一直没有做过多的推进。

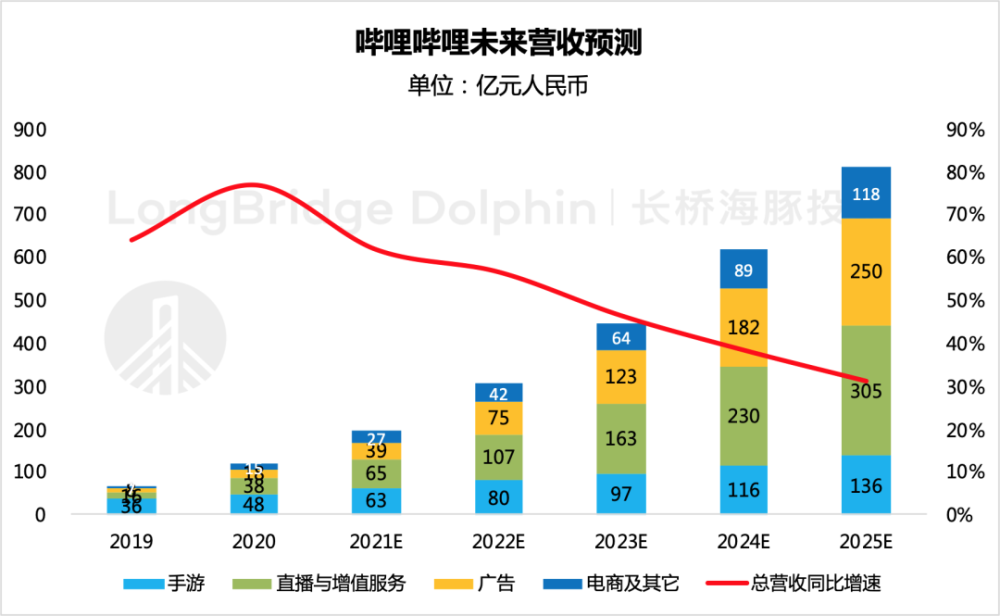

图片来源:哔哩哔哩官网、海豚投研整理

newS907.wuhAnEwS。cN但用户体验与变现需求之间的矛盾与平衡,导致当前的B站面临的是两个艰难的选择:

(1)继续大规模出圈?

现在B站的一个问题是,用户群体还不够大。

正如之前B站回归之《变现篇》分析,不顾B站本身的平台调性,单纯对标现有泛流量平台(如微博、抖快)去想象B站的流量空间是不切实际的,是一种刻意的美好想象。

流量池短期内变大,确实可以继续为资本插上B站未来变现价值想象力的翅膀,讲更宏大的故事。

但为了出圈而引入的新内容与存量内容之间出现矛盾,对应的用户群体之间不可避免地站队撕逼,作为平台方的B站该如何协调?

莫要忘记B站能在现有流量中脱颖而出,成为Z时代用户的核心平台之一,正是保有Z时代用户与其他时代人群之间存在显著区别的观念特征。

一旦这样的特征调性被稀释,相当于将B站泯灭在一众流量平台中。而B站不属于任何一个大厂派系,不具备一个能够持续造血的现金流业务,B站是靠“小破站”自身这个生态而存活的。而缺少核心用户站队的小破站,如何再成为资本眼中高价值的“稀缺性资产”?

所以在之前的用户规模测算中,虽然我也看到市面上不少关于B站能达到5-6亿MAU的乐观预期,但我觉得在用户破圈的持续性上,B站还是要保有谨慎。

另外,再考虑到新生人口的下滑等因素,在中性略保守思维下,我给出了2025年B站MAU 仅达到4.2亿的预期,并且再增长的空间较小,峰值2030年为4.5亿用户规模。

(详见《用户篇》)

(2)降低出圈诉求,寻求现有流量的变现?

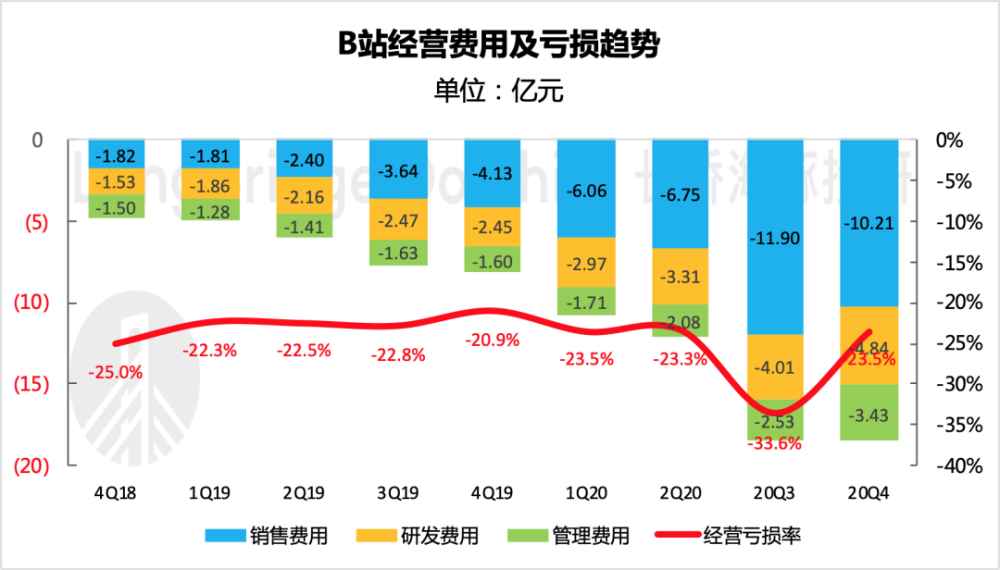

这是财务投资者短期内愿意看到的做法。Q4 B站的经营性亏损还在继续扩大,21年Q1业绩或因为去年高基数增长表现一般。

难看的报表或许在成长投资者眼中不算什么,但在财务投资者眼中是非常扎眼的。

数据来源:哔哩哔哩财报、海豚投研整理

目前B站的商业变现之路还相对早期,无论是游戏、广告还是大会员业务,均相对克制,并没有到吃相难看的地步,这也给了财务投资者一个价值想象的方向。

但市场总是会不自觉的把流量兑现的预期一下子打满,以此给予B站一个特别辉煌的前景。

虽然我认同B站将会在未来10年中对社会有非常大的影响力,但极致乐观的变现预期会影响核心用户体验。

如果出现核心用户对B站平台方的不满,则会影响到B站的基本盘。

因此我总结一下,从内容、用户端,以及商业变现端,B站都不能过度。这也是评判B站未来价值需要持续跟踪和关注的一个最大风险。

这也就意味着,我们在对B站的未来成长价值做测算时,不能一味的去完全对标其他成熟流量平台。无论是用户规模和单用户商业价值上,B站扩张的力度都需要打一个折扣。

B站的价值粗算

说了这么多,B站到底价值几何?

考虑到B站短期内盈利未转正,我分别选取分部估值法以及DCF模型法来做一个估值对比。

(1)分部估值法

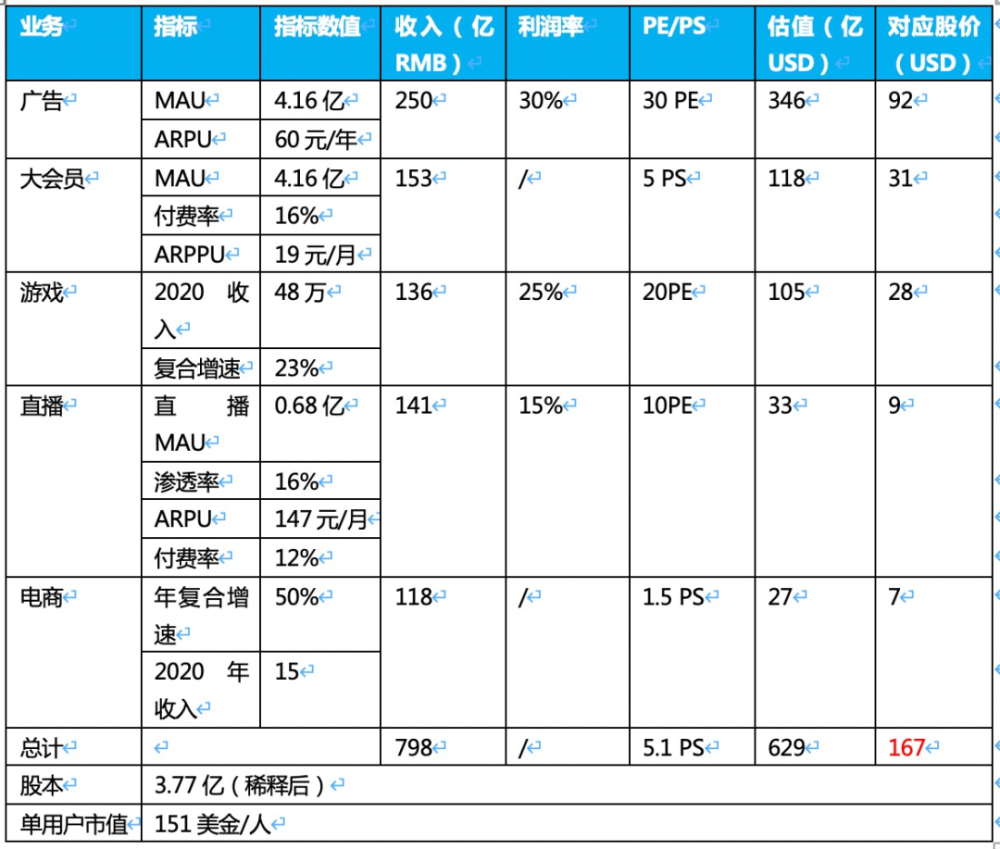

在运用这种方法时,测算过程主要包含了如下假设:

a)广告业务:利润率参照谷歌服务(广告业务占比80%以上)经营利润率25%~30%,由于B站的广告业务还在高速增长期,给予广告部分35倍PE;

b)大会员业务:参考爱奇艺PS 4.8倍(2020.3.11),给予B站5倍PS;

c)游戏业务:利润率参考行业龙头(三七、完美、吉比特等)20%~30%的净利润率,给予B站25%净利率水平,20倍PE;

d)直播业务:利润率参考YY欢聚13~18%左右的净利润率,参照虎牙、YY给予B站10倍PE;

e)电商业务:利润率、估值参考成熟电商平台(京东、唯品会),给予B站电商业务1.5倍PS;

基于以上假设下,2025年B站各业务分部估值如下(中性预期):

注:美元兑人民币为6.5

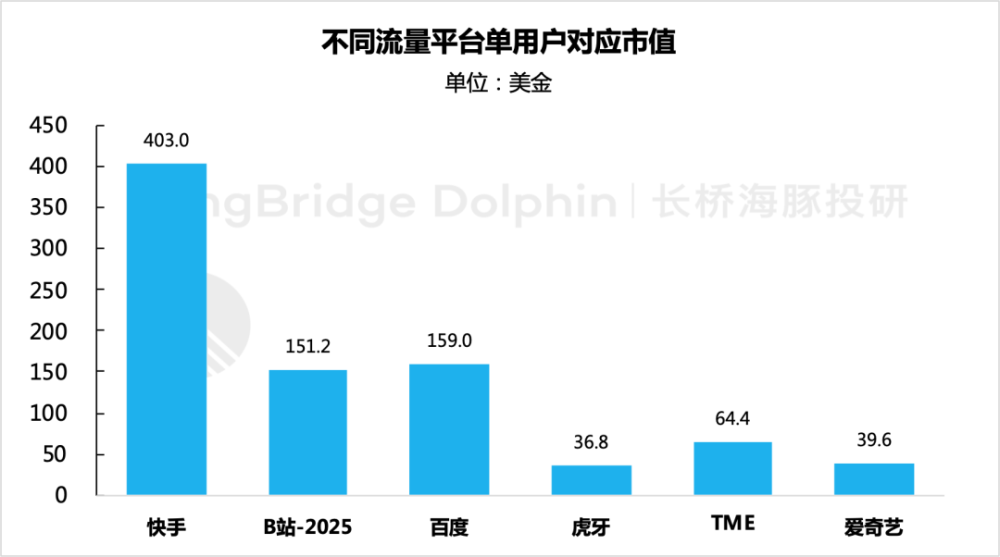

算下来2025年B站每月活用户对应市值151美金,在目前类似的平台中,大概位于中等偏上的水平。

数据来源:市值数据(2021.3.19)、海豚投研整理

即在具备一定安全边际的假设条件下,我对 B站的估测水平是2025年167美元/股,合整体PS为5.1倍。相比3月19日收盘价108.86美元,具备53%的上涨空间。

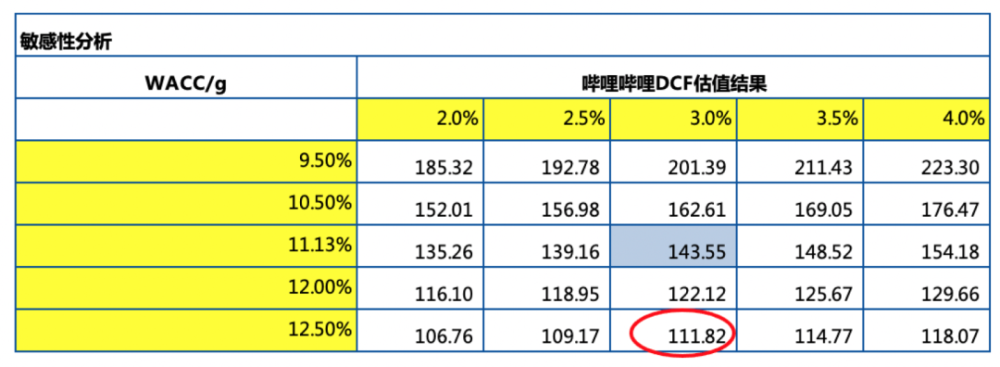

(2)DCF法

在我对B站的估值模型中,经营利润和净利润均在2023年实现扭亏,自由现金流则在2022年转正。

按照WACC=11.13%,g=3%的假设下,基于DCF得出的每股/ADS价格为143.55美元。

数据来源:哔哩哔哩财报、海豚投研预测整理

以上为DCF估值模型下不同折现率和增长率水平下,对应的估值水平(股本稀释后)。

newS907.wuhAnEwS。cN特别提醒,由于当前整体市场存在通胀预期和流动性收紧预期,因此在折现率上需要向上考虑(如WACC=12%/12.5%),与此对应的估值也需要进行一定调整。

各位投资者可以根据自己的风险承受能力选择对应的入场价格。

总结

投资B站,意味着投资Z时代未来——不需过分唱衰,也不能无视风险,杀完估值后的黄金坑或为入场时机。

此次B站的回港上市,时间窗口不是特别好,整体资本市场情绪偏谨慎。但B站在某种程度上来说,是一个目前市场上相对稀缺的资产,同时也身处于视频化潮流的中心。因此对B站拥有的信仰投资者颇多,不乏一些投资大佬。

我一直都说,投资B站,就是投资Z时代用户的消费潜力,是一个长期且曲折的过程,需要不断经历“质疑-证伪-再质疑”的多次印证。而由此带来的巨幅波动则需要“长期投资思维+安全的投资边际”来增加底气和信心。

在上市的情绪浪潮退去之后,我会选择继续陪伴B站成长。

newS907.wuhAnEwS。cN文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/32151.html