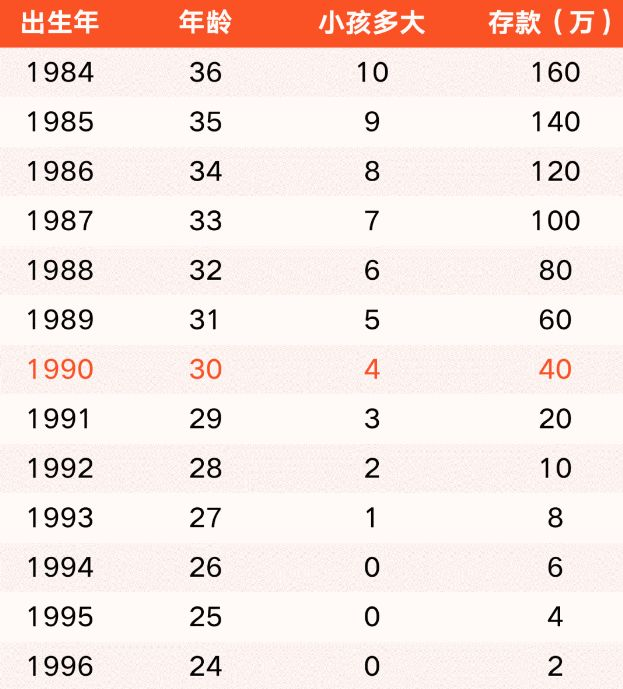

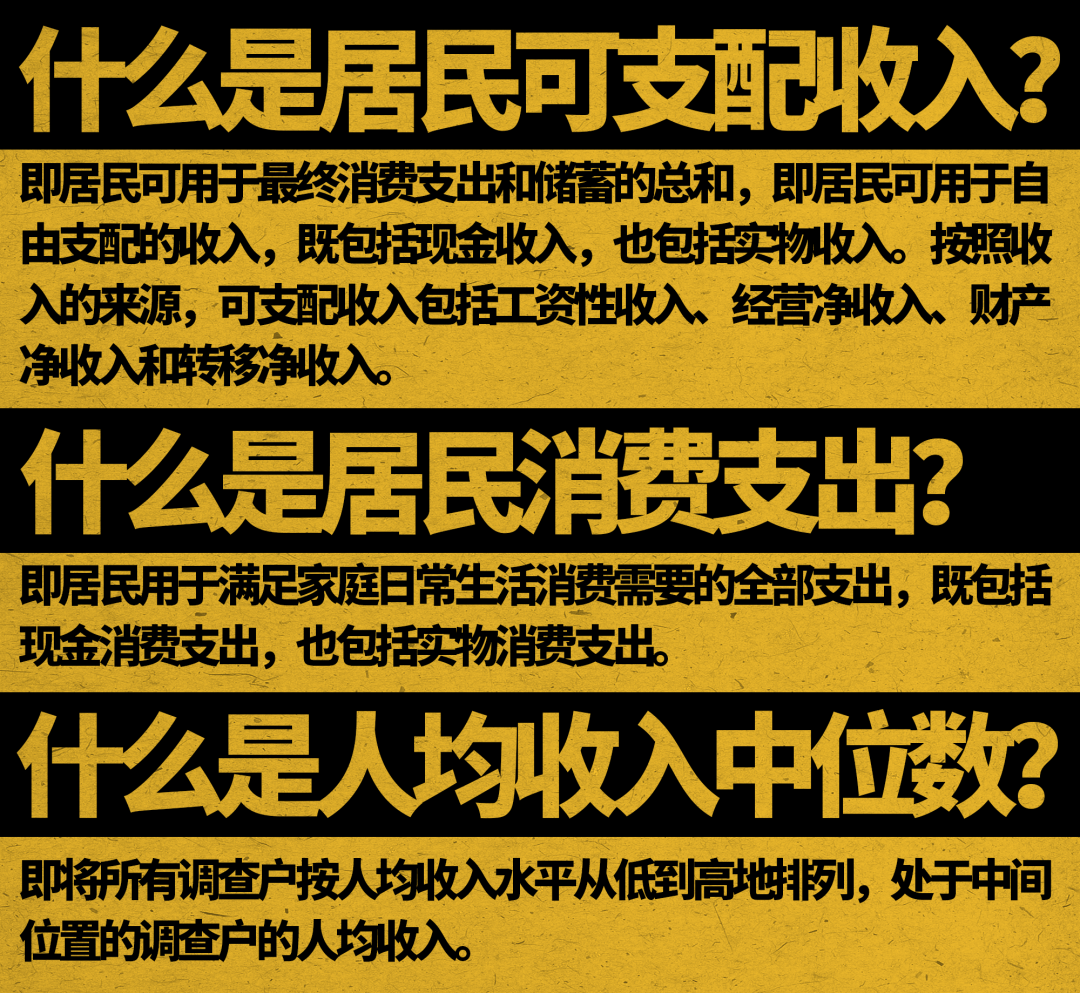

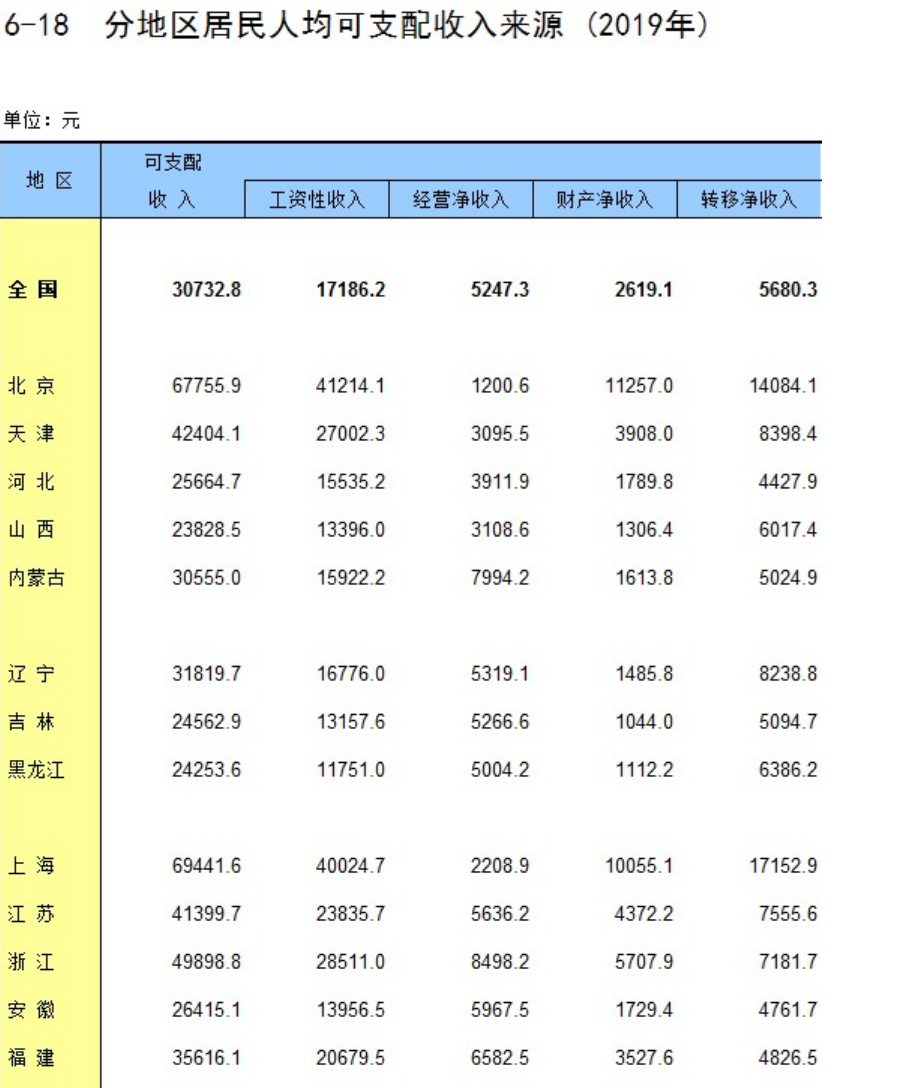

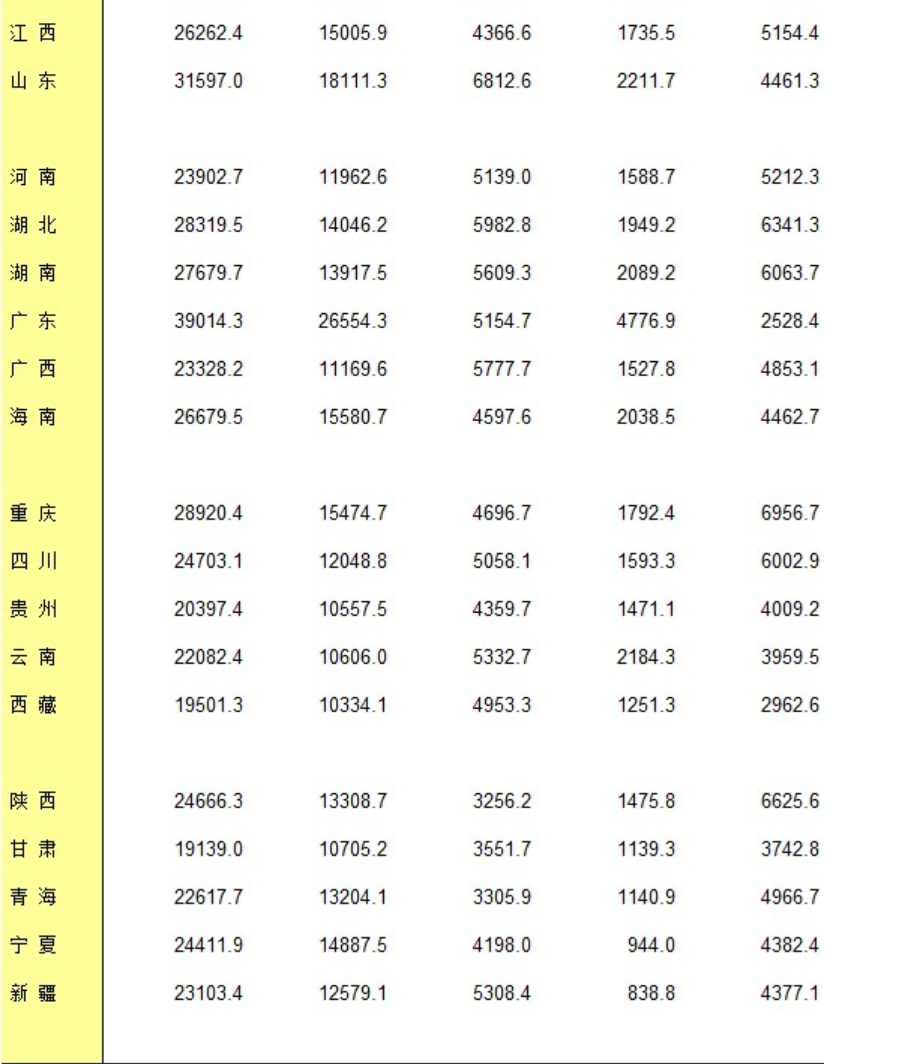

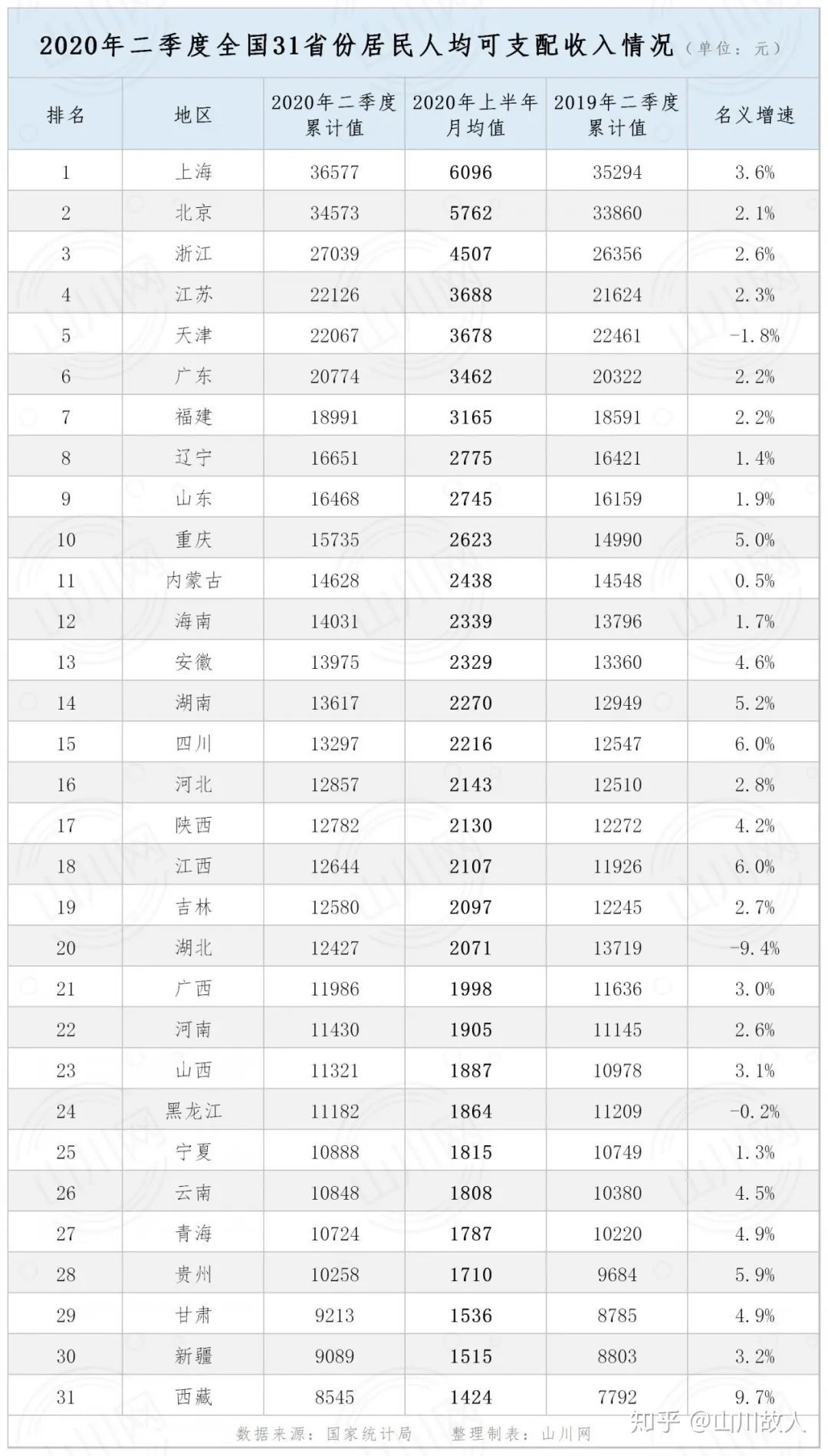

25岁的男生应该有多少存款 需要的不是别人的标准和评判 武汉热线 • 2022-04-20 22:59:13 • 经济 • 阅读 “25岁的男生应该有多少存款?”堪称近两年内被街头采访糟蹋得最多的热门话题之一。 常年浸润媒体的家人们,估计早已看透这个俗套的小把戏,知晓其内容无非就是流量三件套:制造焦虑+性别对立+群体情绪。 但越是熟悉的配方越管用,这个tag从2019持续火热到2021年,仍然有许多热血男儿,忍不住进入评论区冲锋陷阵,为热度添砖加瓦。 而随着该话题的滥觞,制作者们逐渐感觉其热度难以为继,纷纷发挥聪明才智,故而形成了现在市面上最为经典的三种内容配方。 第一种:即同时放出街头采访中男女双方的观点,女生的观点通常是25岁男生的存款应该有几十万到百万不等,而男生则卑微地答一万到十几万不等,如此鲜明的对比,围观群众怎能忍得住不下场。 我愿称之为原味配方,争议与焦虑的罪恶之源,推动这个话题成为常青树的大功臣。 第二种配方:部分单人出镜的媒体号开始充当正义卫士,非常正经地分析25岁男生的存款不可能达到女生期待的那个数,继而义愤填膺地指责这些女生是脑子进水了么,或者指责无良媒体收割流量意图不纯。 我把这个系列称为衍生配方,可以称得上是对原味配方的呼应,毕竟戏一开场,总要有人打擂台。 第三种配方:依然是街头采访,但这次只放出女生镜头,她们给出的答案是如此不落俗套,即表示25岁男青年只要没有欠款或者有个两三万存款就非常优秀啦,评论底下立马会有人大呼“终于有个三观正的女生了”。 这个可以命名为挽尊配方,类似于反向操作和灭火式的售后服务。 一个街采策划竟养活了一群兢兢业业的新媒体er,果然是不怕内容俗,就怕你套路不够深,这场大戏唯有观众在心底呐喊:小丑竟是我自己。 言归正传,虽然这类街头采访的背后,策划和剪辑的加料被认为是制造性别对立的罪魁祸首,但不能否认的是,两性之间对于“25岁男生应该有多少存款”这种问题确实存在着分歧。 只不过这种分歧并非性别差异造成的,其主要原因可以概括为两点:一是被媒介塑造的拟像所迷惑;二是对于问题本身的理解和个人经验的偏差。 首先,在个体被媒体裹挟的时代,人的认知很大程度上是由媒体所塑造的,其中发挥着最大能量的则是社交媒体。 社交平台的生存法则相必大家心知肚明,想要在这个世界上受到热切的关注与追捧,展示颜值和炫耀财富是最为便捷的方法。 由此带来的结果是幸存者偏差,凡尔赛甚嚣尘上,真实生活无人问津,普通人们的声音永远被湮没在底层,全世界又穷又丑的仿佛只有我自己。 当个体长期浸润在这种环境下,认知也开始不接地气了,随处可见的年薪百万和创业新贵让女人开始高估男人的存款,滤镜和美颜也让男人逐渐高估人类整体颜值。 李普曼说:“人类会在特定情况下对虚构出来的事件做出和真实事件一样剧烈的反应;而在很多时候,那些虚构出来的事件恰恰是在人类自己的参与下建构出来。” 所以我说,女性过高地判断25岁男青年存款这件事,可以说是许多人共同努力的结果,这也不过分吧。 △ (接受李先生的凝视叭) 其次,当我们在回答“25岁男生应该有多少存款时”,多数人的反应是根据自身经验进行揣测,自然每个人估算的出发点大相径庭。 如果我们借助一个不太严瑾的公式来辅助判断,即存款=收入-支出,就能看到它所涉及的影响因素有多么繁杂。 个人的收入主要来源于三类:一是工资性收入,即由你的时间、精力、才华所带来的收入;二是财产性收入,典型的是租金收入;三是转移性收入,即由于某种情感关系得到的转赠,比如遗产、馈赠等。 而影响一个年轻人支出水平的因素更为繁杂,它包括:地区消费水平、是否已经完成学业、是否拥有房子和车子、是否背负贷款、是否开始赡养父母、是否有女朋友、是否有储蓄意愿等等。 因而这个提问本身充满着漏洞,任何脱离地域、行业、职业等实际情况,潦草地谈存款的行为都是耍流氓。 在极其短暂的反应时间里,女性在思考这个问题时肯定没有详细地把握变量,而是直接描述自己的期望值,比如部分答案中提到要有这么多才够首付,或者如果有车子和房子没有存款也正常云云。 那么在这种情况下,她判断的依据并非是单纯的工资性收入,而是包含财产性收入和转移性收入在内的全部,这种理想诉求只是暗含着自身的择偶标准,这么一想也不算太离谱。 从另一个角度来说,也不能排除部分女生,是以自己生活交际圈内25岁男孩子的存款实力所得出来的平均值,这种情况下你只能夸她优秀,赶紧抱住富婆儿大腿。 说到这里,内心还是好奇25岁男青年该有多少存款。 在网上冲浪的时候,偶然发现一份流传度蛮广的各个年龄段存款标准,看起来不太考究,但是大家还是可以赏玩一下。 按照图示,25岁男生应该有4万存款,五位数即可达标,在座各位是不是松了口气。 虽然之前许多人从工资性收入的角度推翻了女生夸张的答案,得出攒下几万块都是非常不易的这一结论,但是始终没有个相对范围的参考标准。 今天,我们可以一起头铁地研究一下“25岁男生应该有多少存款”这个宏大命题,偶尔脑洞大开一下。 首先需要说明的是,我所指的25岁是以周岁为基准,即正常本科生已经工作三年的程度,其次,这个问题中涉及的变量实在太多,接下来要研究的也只能是比较远房的参考数据。 既然是关于存款的问题,我们还是简单粗暴地从“存款=收入-支出”这个公式出发,其中涉及的三个数据均可以从统计年鉴中找到线索。 那么这个参考数据的公式可以假设为:某地区年度居民人均可支配收入*3*存款储蓄率(即存款占收入比例)即用各地区居民数字来作为存款准绳。 这个参考数据的优点在于具有可操作性,摆脱了单一的工资性收入视角,25岁青年的存款在它的子集范围;其缺点也非常明显,其宽泛程度几乎与“25岁青年应该有多少存款”一样,但是重在探索的乐趣。 在此之前,我们需要了解一下几个容易理解不清晰的概念: 虽然不久前国家统计局公布了2020上半年全国居民的收入与消费报告,但是它缺乏我们需要的一些参考数据,所以本文采用的是2020统计年鉴。 事实上,在这个公式中,我们需要推算的只有“存款占储蓄比”,依然简单地采用“收入-支出”的部分作为储蓄额,根据近五年来城镇居民和农村居民的人均收支情况,可估算出城镇居民的支出占比为66%,农村居民的支出占收入比为82%。 如此,城镇居民的存款占收入比可估算为34%,而农村居民的存款占收入比估算为18%。 下面给出了2019年分地区居民人均可支配收入详细情况,以及2020年二季度全国31省居民人均可支配收入情况,我们以北京地区为例。 2019年度人均可支配收入额为67755.9元,城镇储蓄率为34%,三年存款总额的参考数据即67755.9*3*34%=69111.018元。 根据2020年的数据,那么结果就是5762*12*3*0.34=70526.88元。 也就是说,如果25岁工作三年的你存款达到了7万元,在全国居民人均可支配收入的中位数是平均数的85.2%的情况下,恭喜你在北京居民中三年累计存款中至少处于上位圈。 其他地区的小伙伴,有兴趣可以根据这个公式计算一番。 25岁时的存款数量真的重要吗?事实上,这一切取决于你的人生信条和个人规划。 假如你倾向于在职业上进行横向和纵深的发展,25岁这种起步时期过度地节约和储蓄是不明智的选择,自我投资远比存款的多少来得重要。 在这个问题上,通常可以从人力资本理论角度去理解,它认为人力资本的投入能提升个体劳动技能进而增加其收入,人本身是国家的财富。 所谓人力资本就是通过教育、培训等方式和手段,在人身上积淀的、具有稀缺性的、能够投入生产并能产生价值增值的知识、技能、经验和健康等质量因素之和。 舒尔茨说:“劳动者通过教育和训练所获得的技能和知识是资本的一种形式,他同物质资本一样是可以通过投资生产出来的。” 这一理论在过去60年中不断发展,对于经济、社会、个人都具有极大的影响力。 热衷于用经济学解读一切的贝克尔在人力资本论方面做过许多研究,其中一项实证研究解释了收入年龄曲线为什么会在高技能和高学历的人群中更陡峭,原因就是人力资本投资在年轻时会降低当期收入,但随着年龄的增长会大幅提高收入水平。 简而言之,用25岁的“贫穷”换取未来的发展潜力,人生是场马拉松,目光不能只看当下。 但并非每个人都将希望寄托在职业发展上,还有一部分更专注于金钱本身,他们多数从小就对金钱具有敏锐意识。 《财务自由之路》的作者博多·舍费尔曾在其书中写下一句箴言——使你变得富有的是储蓄而非收入。这句话的本意在于,收入高并不意味着富有,唯有养成良好的财务习惯,譬如储蓄,才能积累更多的财富。 典型人物就是沃伦·巴菲特,他早早地开始存钱,从做报童开始用心攒下每一分钱,几乎不买任何东西,只关注自己在未来能拥有的财富,在复利的魔力下成就斐然。 假如你拥有类似的人生信条,那么25岁的存款必然是相当可观且重要的,毕竟谁会傻到大学毕业才开始存钱,这条原始资本积累之路应该从你领到第一笔压岁钱,拿到第一份奖学金,或者领到第一份兼职工资时开始,那么走出大学校门那一刻,你就该是荷包满满,此时应该是努力地打理好这笔资本的阶段。 当然,还有两种特殊的情况:一是两手抓,出色的男青年事业和存款双丰收,这个问题本身对他而言毫无意义;二是两样都落不着,既没有职业规划也没有存款,这样的年轻人可以酌情焦虑一下。 25岁,你需要的不是别人的标准和评判,而是内心的一杆秤, 文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/27254.html