编者按:本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:魏宇奇。

zX907.wuHaNEwS.Cn2020年12月,在过去的十一个月里表现不佳的上汽集团,宣布了一个鼓舞士气的消息:上汽集团、张江集团(浦东新区出资方)和阿里巴巴三方联合出资打造了一个全新的高端智能纯电品牌“智己汽车”。

百亿资金起步+地方政府+车企+互联网巨头的阵容,让智己汽车从出生起就含着金钥匙。上汽集团董事长陈虹,总裁王晓秋的亲自坐镇,更是表明了上汽集团对智己的重视。

然而,集齐业界天团的智己汽车,被讨论最多的却是“挖矿”。

智己汽车推出了CSOP用户数据权益计划,这个披着区块链技术外衣的计划,本质其实是以股权换数据。智己汽车希望股权的收益,可以带动用户更积极地提供数据,从而喂养自动驾驶等智能化技术的算法。

不可否认,顶级的资源配置让智己汽车从出生起站在了巨人的肩膀上,这也让它在出发时间更晚的情况下,实现弯道超车的几率更高。

zX907.wuHaNEwS.Cn但是,弯道超车的重点在于“道”而非“超”。在外部竞争压力越来越大,业内已经“内卷”的情况下,“挖矿”对意欲弯道超车的智己汽车来说,噱头大于实际。

| 智己的阳谋

从2015年开始的造车浪潮已经持续了五年有余,传统车企对新势力的看法,经历了最初的看不见、看不起到看不懂。未来出现“追不上”的情况已经成为可能。

其实传统车企与新势力相比有很多优势。如在困扰新势力的产能方面,传统车企就有着先天的优势。

智己汽车(以下简称智己)背后的母公司上汽集团(以下简称上汽),仅它旗下上汽大众的设计产能就高达208万辆,而去年全国新能源汽车的销量在增长了10.9%的前提下,也只有136.7万辆。国产新势力一哥蔚来,虽然在年底和明年初的目标是15辆单班年产能和双班30辆,但据李斌最近透露,目前只能实现每月10000辆的产能。

在资金上,传统车企的优势就更加明显。智己在创始轮就拿到了100亿元的融资,而新势力威马汽车直到D轮,才拿到和智己汽车创始轮规模相近的金额。

可见在硬件条件上,背靠上汽的智己,比其他新势力都更有优势。即便如此,在智己之前,上汽等传统车企也曾推出过新能源品牌,不过这些品牌最后都没能实现母公司转型的目标。

在这样的前提下,智己选择了一条和新势力更像的路线,那就是在智能化和用户关系上发力。

智己的首款产品“智己L7”,在智能化的硬件方面给出了两套方案:以高清摄像头为主的视觉感知方案;打造激光雷达的视觉方案。同时搭载目前顶级的英伟达 Orin X,算力在500-1000 TOPS,搭载了39英寸显示屏。

智己表示要做到“全场景、最连续、零接管”的自动驾驶。到2021年底,就可以实现点到点的自动驾驶能力,可以实现高速和城市的领航、记忆泊车/唤车、代客泊车等操作。

在软件上,智己效仿了蔚来,把用户关系和软件结合到了一起。其中的桥梁,正是引起了争议的CSOP用户数据权益计划。

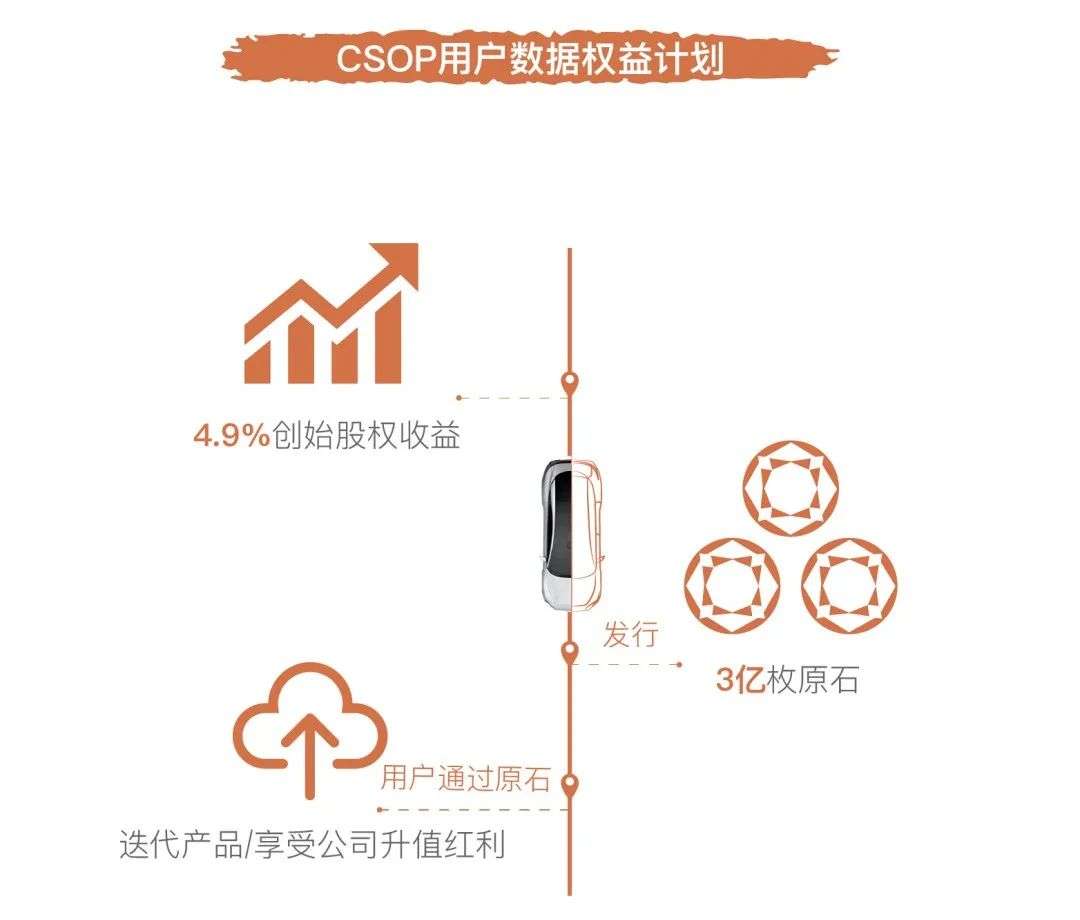

CSOP用户数据权益计划分为一点两面,其中的一点是指将车主的活跃度和收益挂钩。作为合资车企,上汽持有智己54%的股权,张江高科和阿里巴巴各持占18%的股权。其余的10%中,有5.1%属于员工持股平台,最后的4.9%股权所对应的资产收益与红利,将会被投入到CSPO中,其载体是使用了区块链技术的3亿枚“原石”。

两面指的是车主获得“原石”的方式有两种。一种是“里程式开采”,重点在于里程数据,只要车主开车,随着行驶里程的增加就会产生“车辆与驾驶行为数据”,这部分数据约占“原石”总量的70%。

另一种是和养成式游戏相似的“养成式开采”。用户在参与App互动任务后可以赢得“水晶”,“水晶”数量积累到一定数量后用户即可抽取“智己矿箱”。“矿箱”会随机掉落“宝物”,车主有机会抽取到“原石”,非车主只能抽取其他用户权益。这部分的“原石”约占总投放量的30%。

同时,智己表示将自研一个专属区块链平台,使“原石”的流转过程可追溯、不能被篡改,以保护用户数据权益。

zX907.wuHaNEwS.Cn换句话说,智己的产品就相当于一辆矿车,车主获得“原石”后,智己负责兑现收益。

其实这3亿枚“原石”背后的股权收益,只是智己的诱饵,它要钓的是车主的数据,进而用这些数据喂养算法。从理论上讲,这个计划可以说是企业和车主的双赢。

对于智己而言,这个计划不仅可以让它拿到数据,还可以让它改变传统车企与车主之间只发生购车的一次性联系。

但是,如果结合实际,这个双赢的计划其实有利也有弊。

首先,智己的目标在于尽可能地收集足够多的数据来喂养算法,而它的前提正是足够的销量,如果首战失利,那计划就会落空。

为此,智己在首款量产车亮相前就组织潜在用户,举行了近百场“私享会”,这些私享会的转化成果,将决定智己是否能安然度过“冷启动”阶段。可对比的例子是,擅于打磨用户关系的蔚来,有近七成的订单来自老用户。如果智己能做到这个程度,那“挖矿”就是成功的。

其次,“车辆与驾驶行为数据”对应着70%的“原石”,而解锁这部分原石的有利条件是里程越多越好,这与智己的品牌定位是不匹配的。智己的定位和蔚来相似,都是纯电高端品牌,而高端车的车主,是不会把过多的时间用在车上的,这从源头限制了数据的量。

此外,“区块链+原石”的搭配让人不得不联想到比特币,而“原石”也和比特币同样遵循着总量每四年减半的规律。区别在于,比特币已成为投资品,价值波动很大且无人兜底,而“原石”的价值则由智己兜底。这就给智己出了一个难题。那就是“原石”的价值不能有太大的波动。

| 智己会成为第二个“斑马”吗?

与最近和百度联手造车的吉利相同,智己也不是上汽在新能源上的第一次尝试。

上汽的第一次尝试也是选择和互联网巨头合作,对象同样是阿里。2015年,双方出资10亿元联合成立了斑马网络,各自持股45%。董事长由历任云智能事业群总裁孙权、行癫等担任,上汽则派总裁、乘用车总经理王晓秋出任副董事长。

两大巨头强强联手,在资本、技术等方面自带优势的情况,其实和吉利与百度联手的操作是一样的。四者都是各取所需,上汽和吉利需要的是阿里与百度在软件方面的优势,而阿里和百度则想借助上汽与吉利实现AliOS、Apollo的规模化和网络效应。

站在巨人肩膀上的斑马网络,在发展初期取得了不错的成绩。仅用三年估值就超过了独角兽,同时又在2018年完成了16亿元首轮融资。截止2017年年底,AliOS的装机量达到40万辆,行驶里程在2017年时就达到了21亿公里。二者合作的“全球首款量产互联网SUV”荣威RX5,上市半年的销量就接近十万辆。

但是,从2018年下半年开始,斑马网络就陷入了人事动荡之中,出现了离职潮。其中包括CEO施雪松、CTO黄佑勇、CFO凡莉等高管陆续出走。

管理团队动荡的背后,反映的正是合资企业的命门,那就是股东之间的话语权之争。

当大量车载系统出现之后,阿里的压力就陡然升高。在合作之初,阿里就被套上了“紧箍咒”。双方合作协议规定,斑马只能基于阿里旗下的自主操作系统AliOS打造互联网汽车,AliOS在汽车端的业务出口也只能是斑马。

这表明,在蔚来、小鹏等新势力不断涌现且都选择自研操作系统的情况下,肩负扩张使命的AliOS,下游出口却早已被堵死。

智己虽然同样是巨头合资的产物,但它却不是第二个斑马网络。

一方面,斑马网络虽然在目前已经有些掉队了,但它曾经创造了辉煌的成绩,而智己未必会有如此佳绩。

在2017年,荣威RX5的全年销量突破了20万辆。这个成绩即便是放在2020年,也优于绝大部分新势力。以国产三剑客为例,表现最好的蔚来,2020年的交付量也只有43728辆,小鹏和理想规模更小,分别为32624辆、27041辆,三者加起来也只有荣威RX5的一半。

另一方面,斑马网络初期的成功其实离不开“天时”的帮助。当时新势力们都还处于PPT造车阶段,消费者的选择很少。再加上AliOS把重点放在了用户需求较多的地理位置服务,以及改善体验的语音交互上,让荣威RX5与传统汽车形成了巨大的差异。智己在时机上就没这么幸运了。

在斑马网络曾经翻过车的股东利益方面,上汽在智己这个二次尝试的项目上拥有控股权,车联网业务又不是阿里的战略业务,中间又有张江政府做协调,再次发生团队动荡的可能性并不大。

因此,对此时此刻的智己来说,它需要克服的最大的问题,其实不是股东之间可能发生的利益博弈,而是如何拿出产品力足够强的车,从竞争对手手中抢下客户。

| 弯道能超车也能翻车

进入2021年,造车赛道出现了新的周期。上一次企业集体入局的时间点是2015年,如今的国产三剑客都是在2015年左右成立的,第二梯队的威马、天际等的成立时间也与此相近。

在2021年,造车的入局者从创业公司变成了科技巨头。在上汽联合阿里、张江政府成立智己后,百度也宣布联手吉利,以整车制造商的身份造车。

2月,富士康董事长刘扬伟在鸿海集团开工团拜会上表示:基于开放软硬件平台(富士康造车平台MIH)制造的首批电动汽车将于今年年底发布。预计今年第四季度会有2至3款按照MIH平台所设计的电动车推出,其中包括一款电动巴士和两款乘用车型。

3月,与造车早有“绯闻”的小米正式官宣造车,并且将在10年内投入100亿美元,首期投入100亿元人民币,由小米集团董事长雷军亲自坐镇。

4月,“大疆车载”官微发布消息称,大疆将于本月19日上海车展发布相关产品。据第一财经报道,大疆的车载业务已经做了五年,目前车载BU规模在700人左右。《晚点》也在4月爆料称,滴滴已开启造车项目,负责人是滴滴副总裁、小桔车服总经理杨峻。

除了华为和苹果,与造车关系密切的科技巨头几乎都宣布造车了。它们进入新能源汽车行业都有一个共同原因,那就是行业的美好前景足以成为解决任何问题的万金油。

2020年,中国汽车市场的大盘同比下降了1.9%,而新能源汽车的销量却实现了同比10.9%的增长。2021年新能源汽车的销量,预计在 170 万辆左右,增速高达34%,依然高于同期整体大盘3.1%的增速。

根据以往的经验,当乘用车千人保有量在 150 辆左右,会经历第一次“需求平台期”的调整和恢复。此后,新车年销量都将再创新高,并将用较长时间实现乘用车千人保有量从 150 辆到 400 辆的波动式“新增长”。

可见,燃油车与早期的互联网企业一样都吃尽了行业发展初期的红利,而新能源汽车更像是汽车行业中的“下沉市场”,是企业第二增长点的优质标的。

这些与上汽和阿里一起,构成了智己的成长基础,让它从出生起就站在了巨人的肩膀上。不过,这并不意味着智己能够弯道超车。

显而易见的行业竞争不需多说。在产品上,新能源汽车行业已经和手机行业相似,出现了“内卷”的现象。

zX907.wuHaNEwS.Cn以最近国内推出的几款新车为例,不管是蔚来的ET7,还是智己的L7,上汽的MARVEL R,宣传重点除了必不可少的软硬件之外,诸如“首发量产”“率先量产应用”等修饰性词语的出现频率也越来越高。这和安卓阵营的手机品牌们,都在抢高通芯片的首发权,都在强调影像、屏幕的做法是一样的。

也就是说,智己在硬件方面固然有上汽做后盾,但在行业已经出现硬件同质化问题的情况下,它很难做到差异化。而它的定位又是高端品牌,产品如果没有足够的差异,如何进入高端市场呢?

在软件上,智己和其他同行一样,遇到了相同的问题。这倒不是说自动驾驶也存在同质化,大家都是自动驾驶,不相似才是不正常的。智己要面对的问题是,它画下的大饼,什么时候能兑现。

实际上,智己虽然可以借助阿里系统在语音交互、地图上的优势。但在自动驾驶方面,无论是阿里还是上汽,都不能给智己带来质的改变。比如,智己曾提到,将在2021年底具备点到点零接管自动驾驶能力。但这一功能要实现有两个前提,其一是法律法规的允许,其二是高清地图的开放。

也就是说,智己在短期内仍无法为车主带来真正意义上的智能化价值。

如果智己的产品,能像iPhone4那样推动手机行业的变革,那建立高端品牌不过是顺便的事。但是,从目前智己给出的信息来看,它无法成为新能源汽车行业的苹果。

zX907.wuHaNEwS.Cn因此,“挖矿”的玩法固然新鲜,但对于想要弯道超车的智己而言,当下更应关注的其实不是“超”,而是“道”。

文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/35009.html