本文来源于微信公众号:无冕财经(ID:wumiancaijing),作者:陈欣苗,武汉热线经授权发布

靠卖流量发家的姚劲波,确实很会蹭流量。

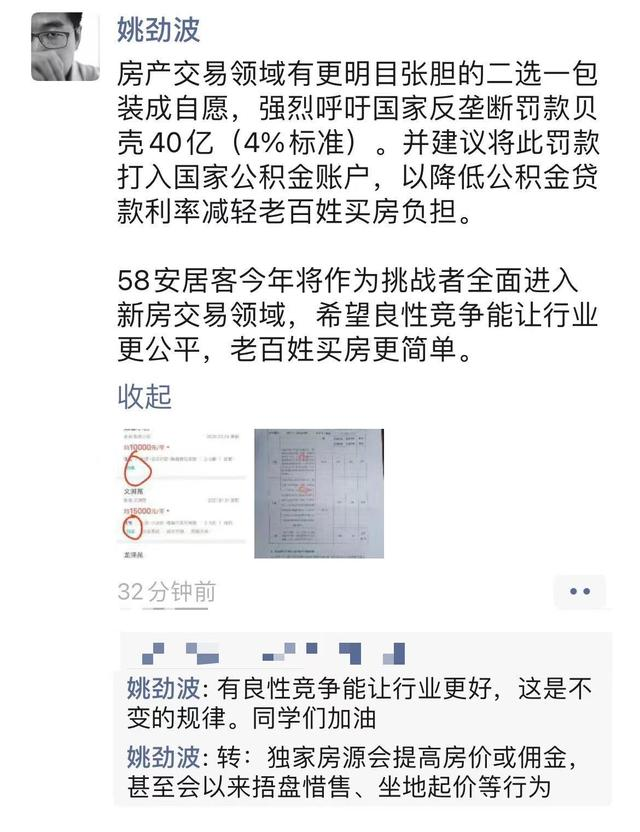

4月10日,阿里因垄断被开罚单,姚劲波借题发挥,在微博、微信公开发帖,称房产交易领域有更明目张胆的“二选一”包装成“自愿”,呼吁国家反垄断罚款贝壳找房40亿(4%的标准)。

同时不忘“夹带私货”,表示58安居客今年作为挑战者全面进入新房交易领域,并附上两张图,作为贝壳涉嫌垄断的证据。就在两天前,安居客正式向港交所递交招股书。

Zx907。WUHaNEws.cn

▲姚劲波微信朋友圈截图

这已非姚劲波首次向贝壳“开炮”。同在房产经纪赛道,姚劲波一直将贝壳视为最大的竞争对手,双方官司、声讨不断。早在贝壳上线之初,他便牵头组建“反贝壳联盟”,但最终难逃分崩离析。

正值安居客IPO之际,姚劲波再向老对手发难,全然在套路内。只是这次,他没能招来队友。微博评论区里批评安居客的声音不少,“先管好你们自己吧”之类的言论十分刺眼,甚至惹来业内非议,“58想借权威权力打压竞争对手,有些不讲武德了。”

Zx907。WUHaNEws.cn

发难之余,姚劲波是否该费多点精力审视自己?

| 失势的联盟

从呼朋唤友到孤军奋战,于姚劲波而言不过两年多的光景。

双方矛盾始于流量之争,而这一切,从2018年4月贝壳的诞生开始。姚劲波第一个挑起“战火”,当年6月便发起真房源联盟,拉拢我爱我家、中原地产、21世纪不动产、中环互联等经纪品牌,高呼“58永不自营”,剑指贝壳;10天后,58同城更战略入股我爱我家,曲线切入房产中介行业。

但“反贝壳联盟”并不牢固,其更像是面对贝壳这一“未知新事物”时的仓促抱团。联盟不足一年,21世纪不动产便向贝壳“投诚”;同年,中环互联与我爱我家重组未遂,转身与贝壳达成合作。

两家品牌经纪公司旗下合计近9000家门店入驻贝壳,对58同城无疑是重击。据媒体报道,2019年以来,58同城为了阻止更多中介公司接入贝壳系统,不惜封杀“接贝者”,“二选一”争端在中介行业愈演愈烈。

进入2020年,58同城的盟友继续减少。此前的2019年,58同城与世联行、同策咨询共同成立新房联卖平台58爱房,意图与贝壳、易居等平台抢夺新房分销市场。但到了2020年末,世联行、同策咨询双双退出,将其持有的58爱房55%的股份转让予58同城。

Zx907。WUHaNEws.cn

不仅如此,狙击贝壳过程中表现尤为积极,公开表示“那种既做线上、又做线下的平台,在商业伦理和操作逻辑上是我们不太能接受的”的我爱我家,在去年8月遭58同城减持。减持之后,58同城的持股比例将减至4.99%。

虽顺利完成对赌,但我爱我家近年来规模扩张不利,渠道、房源规模远不如贝壳。与贝壳以万计的门店数量、以万亿计的交易规模相比,我爱我家这两个指标还在以千计的阶段。

“贝壳找房是自建平台、自带流量的组织化机构,‘投奔’贝壳找房不但能搭乘流量快车、获取收益,也能对平台形成流量正向反馈,这导致贝壳会越战越强。”中国企业资本联盟副理事长柏文喜曾对媒体表示,“反贝壳联盟”只因共同的对手而结盟,作为“带头大哥”的58同城又不够强大,不足以号令天下,分崩离析只是早晚的事。

队友倒戈、退出、表现不佳,昔日“反贝壳联盟”已是一盘散沙。在这场平台之争中,姚劲波已然落了下风,沦为“孤军”。

不过,他仍在咬牙坚持。去年8月贝壳上市,姚劲波在朋友圈写道:“今天贝壳上市,向左晖总表示祝贺。但负责任的讲我们相信开放平台Android会大于封闭,58安居客退市后会全方位进入/赋能产业!”

不足一年,姚劲波便将安居客及58房产、新房营销平台58爱房、巧房科技,以“安居客”的名义敲响了港交所大门。这一次他的火药味更浓,已上升到呼吁国家反垄断制裁的地步。

| 姚劲波的“假想敌”

从实际情况上看,姚劲波的发难并未对贝壳造成多大阻挠。自去年上市,贝壳股价一路上扬,市值一度冲到6000亿元,秒杀“碧融万恒”等一众龙头房企,稳坐行业第一把交椅,成为继阿里巴巴之后的中国第二大商业平台。

一直将贝壳作为“假想敌”的姚劲波不想错过风口,要将安居客送上资本市场,但他有跟贝壳一决高下的水平吗?

有业内人士评价,“安居客与贝壳的规模与量级不在同一层面。”两者实力之悬殊,可从安居客的招股书中找答案。

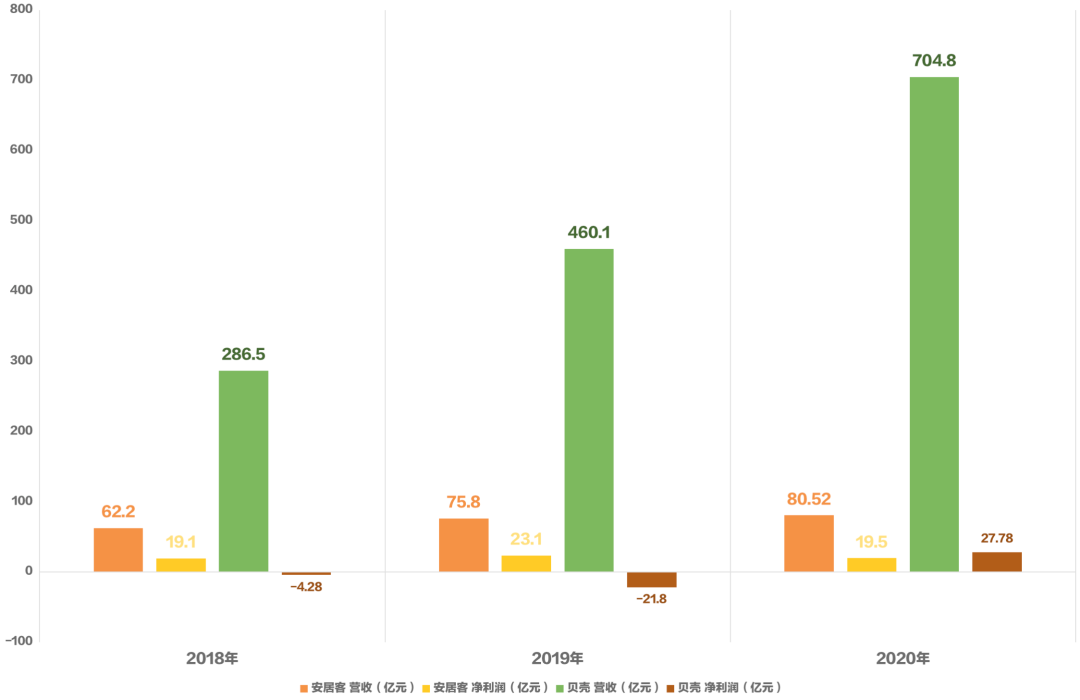

从营收规模上看,2020年安居客营收80.5亿元,约为贝壳同年营收(705亿元)的11.4%,两者之间差了26个房多多。

成长性也不及贝壳。2018-2020年,安居客和贝壳的营收均逐年上升,但安居客2020年的营收增速仅有6%,较2019年下滑超15个百分点,贝壳近两年的增速则维持在50%-60%之间。

▲安居客与贝壳业绩对比

虽然同在房产经纪赛道,但安居客和贝壳经营模式实则有异。前者靠流量吃饭、主打开放性信息平台,过去3年在线营销服务收入占比均超95%;后者线上线下联动、打造出一套封闭性管控系统,营收源自交易佣金。

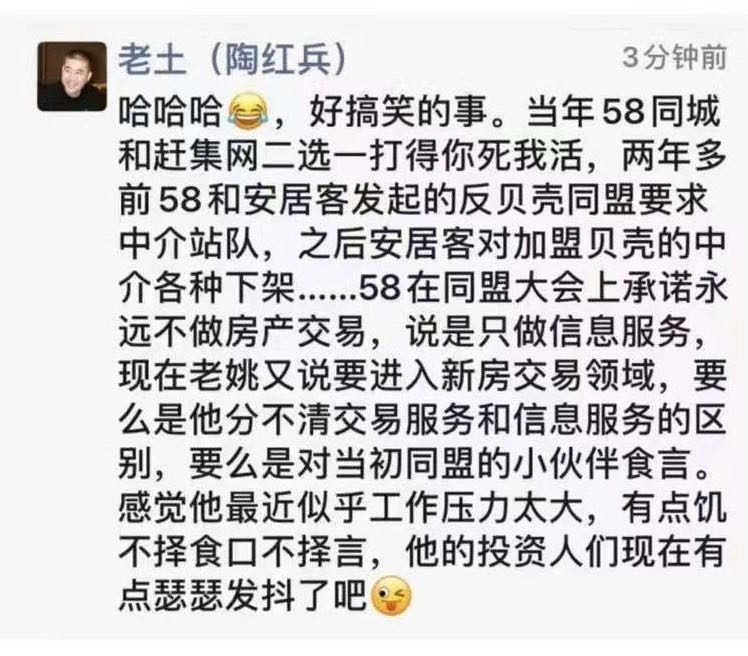

怪不得链家董事、前链家高级副总裁陶红兵打趣道,“二者不是一个市场领域,贝壳是房产交易服务领域,安居客是房产信息服务领域,大家没有竞争关系啊。如果贝壳在房产交易服务领域市占率不到20%是垄断,那安居客在房产信息服务领域的67%市占率更加是垄断。”

▲陶红兵朋友圈截图,图片来自凤凰WEEKLY财经

招股书显示,安居客目前拥有付费经纪人数量超72.6万人,占据67%的线上房地产营销市场份额。

但姚劲波有意切入房产交易领域,与贝壳“分食”新房交易市场蛋糕。据招股书,通过整合安居客、58同城房产、爱房和巧房,安居客已从在线营销服务供应商升级为开放型房地产信息交易服务平台。

新房交易平台“爱房”是安居客2021年起整体增长的驱动力,收入源自从开发商处赚取的新盘销售佣金。但该业务与贝壳的差距仍很明显。

2020年,爱房的交易总量(GTV)653亿元,同比增长达282%;安居客2.28亿元的交易服务收入中,2.01亿元由爱房产生,占总营收比例不足3%。但同期,贝壳新房业务GTV达1.38万亿,是安居客的21倍;贡献收入379亿元,占总营收比例达53%。

颇有趣的是,在2018年的58同盟会上,姚劲波承诺永远不做房产交易,只做信息服务。如今看来,他“食言”了。

Zx907。WUHaNEws.cn

不可否认,随着安居客向交易服务迈进,其与贝壳的正面竞争也会更加激烈。但目前,无论是业绩表现还是规模体量,安居客都难与贝壳匹敌。此番姚劲波通过朋友圈吁请,更像是“虚张声势”。

| 流量故事能讲多久?

成立于2007年的安居客,已是主打在线营销的老玩家。它伴随PC时代的流量红利,一度风生水起,先前2次计划IPO,估值一度达到15亿美元。

然而,随着移动互联网时代的到来,流量红利逐渐触底,安居客仍依赖线上流量生意,而非因促成交易获得的佣金收入,商业模式上已落后于同行。过去3年,安居客的营收明显放缓,利润亦呈下滑态势。

开放模式下的虚假信息问题也成为其后续发展的风险因素。公开信息显示,2017-2020年,安居客被通报或约谈就不少于7次;在黑猫投诉平台上,其投诉量达754条,内容多涉及虚假房源、虚假信息等。

安居客在招股书中表示,尽管已制定全面的核实程序,但其无法确保房源信息的实时性、可靠性、真实性及准确性。但真实优质的房源,是此类平台生存的根基。

尽管从去年开始,姚劲波便公开表示,58同城正在从一个以流量收入为主的平台迈向将来以服务收入为主的时代。此番安居客上市,也在强调切入交易服务,但实际情况确实困难重重。

▲安居客商业模式,图片来自其招股书

交易服务中最倚重的新房业务便出现波折,仅运营一年半时间,亏损已达到2.68亿元。目前600多亿的交易规模与姚劲波2019年喊出的“未来三年3万亿交易规模”相差甚远。

对于流量基因牢固的安居客来说,短板或是与线下场景的深入结合,服务难以深化,业务天花板较低。据“深燃”援引行业人士称,“运营策略习惯性盯着客户的钱包,而不是帮客户赋能。”

不仅如此,悄然变化的行业格局下,安居客的压力有增无减。

除了老对手贝壳在身侧虎视眈眈,占据流量优势的阿里巴巴、京东、字节跳动等互联网巨头们,也盯上了房产交易这块蛋糕。比如,阿里携手易居推出“天猫好房”,摆出“烧钱”姿势,称未来3年内不赚钱;京东则推出“好房京选”,现已开出超800家门店。

另一方面,在原有市场上,房产中介行业基本形成了以链家为龙头,我爱我家、中原地产等追赶的一超多强的格局。不少选手都在探索线上线下的打通,换言之,他们对安居客这类流量端口的依赖正在降低。比如,我爱我家去年便发布了平台化战略,未来5年将持续投入数字化建设。

内忧外患之下,姚劲波的重心,该放在如何突破自身瓶颈上,而非费力曝对手黑料。

Zx907。WUHaNEws.cn

“58集团管理层出面讨论房地产行业的垄断问题实际意义不大,甚至有些不够理性,带有娱乐化的感觉。”易居研究院智库中心研究总监严跃进对无冕财经(ID:wumiancaijing)研究员表示,经营层更需把精力放在经营上,而不是打口水战。

文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/34798.html