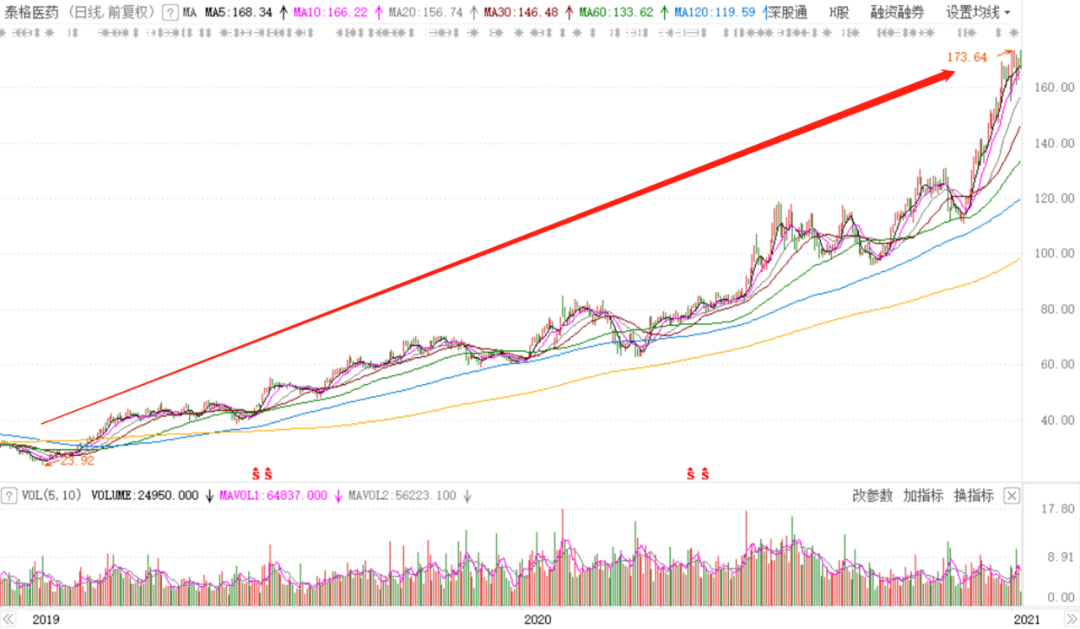

这两年医药板块热度不减,板块内多只个股涨势喜人,泰格医药就是其中的佼佼者。

实际上,上市八年间,泰格医药的股价累计暴涨近50倍,成为A股医药板块一颗耀眼的明星。

在股价大涨的背后,泰格医药问题不少:疯狂并购埋下商誉地雷,对外投资屡屡碰壁,公司CRO订单“消化不足”,股东及高管逢高减持等。

作为国内CRO三巨头之一,泰格医药应该怎么做,才能让公司业绩持续高速增长,在业内保持领先地位呢?

“A+H”风光上市,千亿医药大白马

近年来,国内CRO领域的泰格医药(300347.SZ)可谓名利双收。

2019年至今,泰格医药股价一路高歌猛进,从20元出头涨到170元出头,2年间股价大涨5.5倍,最新收盘价报165元,公司总市值达1440亿元。

泰格医药到底有什么过人之处,可以在资本市场大放异彩?这还得从泰格医药所属的CRO赛道说起。

泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),主营业务以临床试验为基础,覆盖临床研发阶段所有配套的临床CRO相关服务。

泰格医药到底有什么过人之处,可以在资本市场大放异彩?这还得从泰格医药所属的CRO赛道说起。

泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),主营业务以临床试验为基础,覆盖临床研发阶段所有配套的临床CRO相关服务。

公司总部位于杭州,下设33家子公司,在中国内地60个主要城市和香港、台湾、韩国、日本、马来西亚、新加坡、印度、澳大利亚、加拿大、美国等地设有全球化服务网点。

截至目前,泰格医药已为全球600多家客户成功开展了920余项临床试验服务,更因参与了130余种国内创新药临床试验,被外界誉为“创新型CRO”。

2012年8月,泰格医药登陆A股创业板,但公司并未止步于此,在A股深耕八年后,泰格医药将目光瞄准了港交所市场。

2020年8月,泰格医药成功登陆港交所,实现“A+H”两地上市。因泰格医药港股IPO募资额超100亿港元,成为2020年内亚洲规模最大的医疗IPO。

港股市场的泰格医药(03347.HK)同样表现亮眼,从上市初期最低105.2港元一路拉升至最高199.9港元,最新收盘价报188港元,公司总市值达1640亿港元。

公司总部位于杭州,下设33家子公司,在中国内地60个主要城市和香港、台湾、韩国、日本、马来西亚、新加坡、印度、澳大利亚、加拿大、美国等地设有全球化服务网点。

截至目前,泰格医药已为全球600多家客户成功开展了920余项临床试验服务,更因参与了130余种国内创新药临床试验,被外界誉为“创新型CRO”。

2012年8月,泰格医药登陆A股创业板,但公司并未止步于此,在A股深耕八年后,泰格医药将目光瞄准了港交所市场。

2020年8月,泰格医药成功登陆港交所,实现“A+H”两地上市。因泰格医药港股IPO募资额超100亿港元,成为2020年内亚洲规模最大的医疗IPO。

港股市场的泰格医药(03347.HK)同样表现亮眼,从上市初期最低105.2港元一路拉升至最高199.9港元,最新收盘价报188港元,公司总市值达1640亿港元。

泰格医药还收获了“医药投资圣手”高瓴资本的垂青。从2018年6月开始,高瓴资本两度增持泰格医药,截至2020年三季度末,高瓴资本对其持有750万股,是公司第十大股东。

泰格医药还收获了“医药投资圣手”高瓴资本的垂青。从2018年6月开始,高瓴资本两度增持泰格医药,截至2020年三季度末,高瓴资本对其持有750万股,是公司第十大股东。

按泰格医药A股最新收盘价估算,高瓴资本持有750万股对应市值接近12.38亿元,可谓赚的盆满钵满。

其实,除了泰格医药,高瓴资本还投资了国内另外两家CRO领域的上市公司,它们分别是药明康德(603259.SH)和康龙化成(300759.SZ)。

泰格医药与药明康德、康龙化成并称“国内CRO三巨头”。而早在泰格医药奔赴港交所IPO之前,药明康德和康龙化成均实现了“A+H”两地上市。

国内CRO三巨头大比拼

目前,全球临床合同研究机构市场竞争激烈,多家大型且具规模的跨国合同研究机构占据主要市场,泰格医药在国内的主要竞争对手就是药明康德和康龙化成。

接下来,我们不妨把国内CRO三巨头放在一起,做个全方位的剖析,看看泰格医药在三巨头中大概处于什么水准?

从业务范围来看,药明康德的业务基本覆盖CRO全产业链;康龙化成有临床前CRO,但更倾向于后期的生产CRO;泰格医药则聚焦临床试验研究阶段,临床前CRO和临床CRO都有。

三家比较发现,康龙化成和泰格医药当前的业务布局,仍局限于CRO全产业链的某个环节,而药明康德已经实现CRO全产业链布局,在三巨头中实力最强。

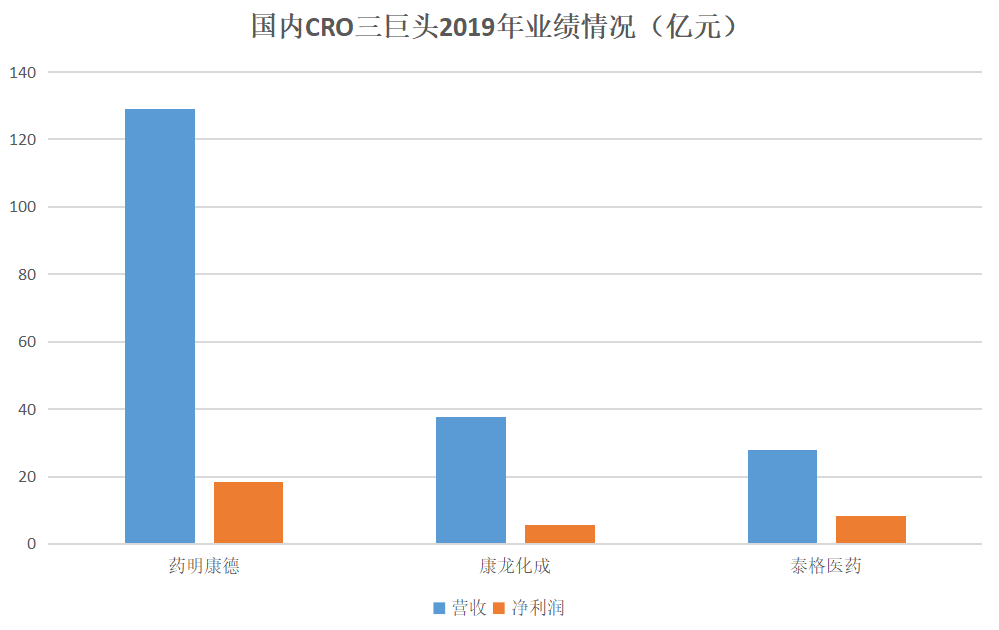

从业绩情况来看,2019年药明康德实现营收129亿元,归属净利润18.5亿元;康龙化成营收37.6亿元,归属净利润5.47亿元;泰格医药营收28亿元,归属净利润8.42亿元。

按泰格医药A股最新收盘价估算,高瓴资本持有750万股对应市值接近12.38亿元,可谓赚的盆满钵满。

其实,除了泰格医药,高瓴资本还投资了国内另外两家CRO领域的上市公司,它们分别是药明康德(603259.SH)和康龙化成(300759.SZ)。

泰格医药与药明康德、康龙化成并称“国内CRO三巨头”。而早在泰格医药奔赴港交所IPO之前,药明康德和康龙化成均实现了“A+H”两地上市。

国内CRO三巨头大比拼

目前,全球临床合同研究机构市场竞争激烈,多家大型且具规模的跨国合同研究机构占据主要市场,泰格医药在国内的主要竞争对手就是药明康德和康龙化成。

接下来,我们不妨把国内CRO三巨头放在一起,做个全方位的剖析,看看泰格医药在三巨头中大概处于什么水准?

从业务范围来看,药明康德的业务基本覆盖CRO全产业链;康龙化成有临床前CRO,但更倾向于后期的生产CRO;泰格医药则聚焦临床试验研究阶段,临床前CRO和临床CRO都有。

三家比较发现,康龙化成和泰格医药当前的业务布局,仍局限于CRO全产业链的某个环节,而药明康德已经实现CRO全产业链布局,在三巨头中实力最强。

从业绩情况来看,2019年药明康德实现营收129亿元,归属净利润18.5亿元;康龙化成营收37.6亿元,归属净利润5.47亿元;泰格医药营收28亿元,归属净利润8.42亿元。

通过对比得出,药明康德的业绩表现最为亮眼,康龙化成虽然营收比泰格医药多出9.6亿元,但归属净利润却少了近3亿元。

从研发投入来看,2019年药明康德、康龙化成、泰格医药的研发投入分别为5.9亿元、6287万元、1.24亿元,占总营收比例分别为4.59%、1.67%、4.43%。

虽然泰格医药的研发占比与药明康德不相上下,但在投入金额上却有不小的差距,泰格医药的研发投入大概是康龙化成的2倍左右,在三巨头中居于中位。

从人员结构来看,2019年药明康德、康龙化成、泰格医药的研发人员分别为17872人、6202人、468人。CRO是典型的人才密集型产业,人才是发展的根本,泰格医药逊色不少。

通过对比得出,药明康德的业绩表现最为亮眼,康龙化成虽然营收比泰格医药多出9.6亿元,但归属净利润却少了近3亿元。

从研发投入来看,2019年药明康德、康龙化成、泰格医药的研发投入分别为5.9亿元、6287万元、1.24亿元,占总营收比例分别为4.59%、1.67%、4.43%。

虽然泰格医药的研发占比与药明康德不相上下,但在投入金额上却有不小的差距,泰格医药的研发投入大概是康龙化成的2倍左右,在三巨头中居于中位。

从人员结构来看,2019年药明康德、康龙化成、泰格医药的研发人员分别为17872人、6202人、468人。CRO是典型的人才密集型产业,人才是发展的根本,泰格医药逊色不少。

最后预测一下未来成长性,2019年药明康德、康龙化成、泰格医药的营收增速分别为33.89%、29.2%、21.85%,归属净利润增速分别为-17.96%、64.3%、78.24%。

从中可以发现,药明康德的营收增速排在最前面,但净利润增速却惨遭垫底,泰格医药的情况刚好相反,成长动力十足。

眼下来看,泰格医药在CRO三巨头中表现一般,但其发展势头最为迅猛,这大概就是高瓴资本继投资药明康德和康龙化成后,还要押注泰格医药的出发点吧。

疯狂并购埋下商誉地雷

泰格医药能够在短时间内获得高速发展,离不开大规模并购扩张的推动。

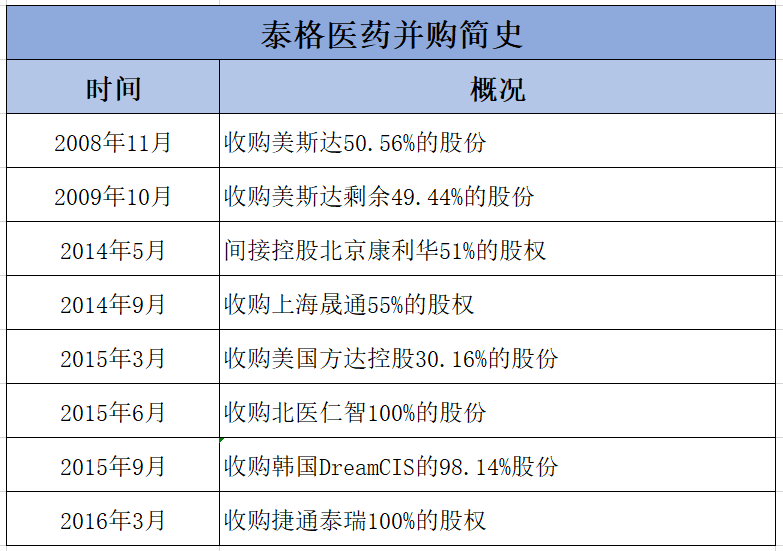

泰格医药成立于2002年,但从2008年开始,公司就按下了并购扩张的按钮,并且从此一发不可收拾,是业内出名的“并购机器”。

2008年11月,泰格医药收购美斯达50.56%的股份,转过年来又将美斯达剩余49.44%的股份收入囊中,美斯达成为泰格医药的全资子公司。

此后多年,泰格医药先后将北京康利华、上海晟通、美国方达控股、北医仁智、韩国Dream CIS、捷通泰瑞等多家海内外公司并入麾下,公司规模越做越大。

最后预测一下未来成长性,2019年药明康德、康龙化成、泰格医药的营收增速分别为33.89%、29.2%、21.85%,归属净利润增速分别为-17.96%、64.3%、78.24%。

从中可以发现,药明康德的营收增速排在最前面,但净利润增速却惨遭垫底,泰格医药的情况刚好相反,成长动力十足。

眼下来看,泰格医药在CRO三巨头中表现一般,但其发展势头最为迅猛,这大概就是高瓴资本继投资药明康德和康龙化成后,还要押注泰格医药的出发点吧。

疯狂并购埋下商誉地雷

泰格医药能够在短时间内获得高速发展,离不开大规模并购扩张的推动。

泰格医药成立于2002年,但从2008年开始,公司就按下了并购扩张的按钮,并且从此一发不可收拾,是业内出名的“并购机器”。

2008年11月,泰格医药收购美斯达50.56%的股份,转过年来又将美斯达剩余49.44%的股份收入囊中,美斯达成为泰格医药的全资子公司。

此后多年,泰格医药先后将北京康利华、上海晟通、美国方达控股、北医仁智、韩国Dream CIS、捷通泰瑞等多家海内外公司并入麾下,公司规模越做越大。

频繁并购推高公司业绩水涨船高,2012年至2019年,泰格医药的总营收从2.54亿元提升至28亿元,净利润则由9406万元提升至8.42亿元。

伴随业绩持续向好,泰格医药在资本市场获得资金热捧,上市8年多股价大涨近50倍(前复权),公司在“A+H”两地都是千亿市值俱乐部成员,妥妥的医药大白马。

频繁并购推高公司业绩水涨船高,2012年至2019年,泰格医药的总营收从2.54亿元提升至28亿元,净利润则由9406万元提升至8.42亿元。

伴随业绩持续向好,泰格医药在资本市场获得资金热捧,上市8年多股价大涨近50倍(前复权),公司在“A+H”两地都是千亿市值俱乐部成员,妥妥的医药大白马。

但高光之下,亦有阴影。常言道,无并购,不商誉。一系列并购扩张不仅增厚了泰格医药的营收和净利润,也让公司账面商誉节节攀升。

财报数据显示,2012年至2019年,公司账面商誉从0.12亿元大幅提升至11.58亿元,足足增加了96.5倍,占净资产比例高达27.41%。

大举扩张也考验着泰格医药的管理能力,尤其是资源整合能力,从并购标的随后的业绩表现来看,泰格医药的并购结果并不尽如人意。

例如,2017年,泰格医药收购的北医仁智仅实现业绩承诺的56.98%,导致商誉减值1000万元;2018年,泰格医药再次对北医仁智计提商誉减值1900万元。

此外,泰格医药收购的捷通泰瑞2017年和2018年连续两年未达成业绩承诺,且业绩完成率出现下滑迹象,但公司并未对其计提商誉减值,仅按合同约定少支付了0.6亿元的收购款。

截至2020年三季度末,泰格医药账面商誉高达15.25亿元,其中并购捷通泰瑞产生的商誉约为4.75亿元,是公司并购史上最大的一笔。

大额商誉成了悬在泰格医药头顶的一把利剑。公司在2019年年报中坦言,报告期内无商誉减值计划,如未来商誉减值等可能对公司财务状况及经营业绩造成重大不利影响。

但高光之下,亦有阴影。常言道,无并购,不商誉。一系列并购扩张不仅增厚了泰格医药的营收和净利润,也让公司账面商誉节节攀升。

财报数据显示,2012年至2019年,公司账面商誉从0.12亿元大幅提升至11.58亿元,足足增加了96.5倍,占净资产比例高达27.41%。

大举扩张也考验着泰格医药的管理能力,尤其是资源整合能力,从并购标的随后的业绩表现来看,泰格医药的并购结果并不尽如人意。

例如,2017年,泰格医药收购的北医仁智仅实现业绩承诺的56.98%,导致商誉减值1000万元;2018年,泰格医药再次对北医仁智计提商誉减值1900万元。

此外,泰格医药收购的捷通泰瑞2017年和2018年连续两年未达成业绩承诺,且业绩完成率出现下滑迹象,但公司并未对其计提商誉减值,仅按合同约定少支付了0.6亿元的收购款。

截至2020年三季度末,泰格医药账面商誉高达15.25亿元,其中并购捷通泰瑞产生的商誉约为4.75亿元,是公司并购史上最大的一笔。

大额商誉成了悬在泰格医药头顶的一把利剑。公司在2019年年报中坦言,报告期内无商誉减值计划,如未来商誉减值等可能对公司财务状况及经营业绩造成重大不利影响。

CRO订单“消化不足”

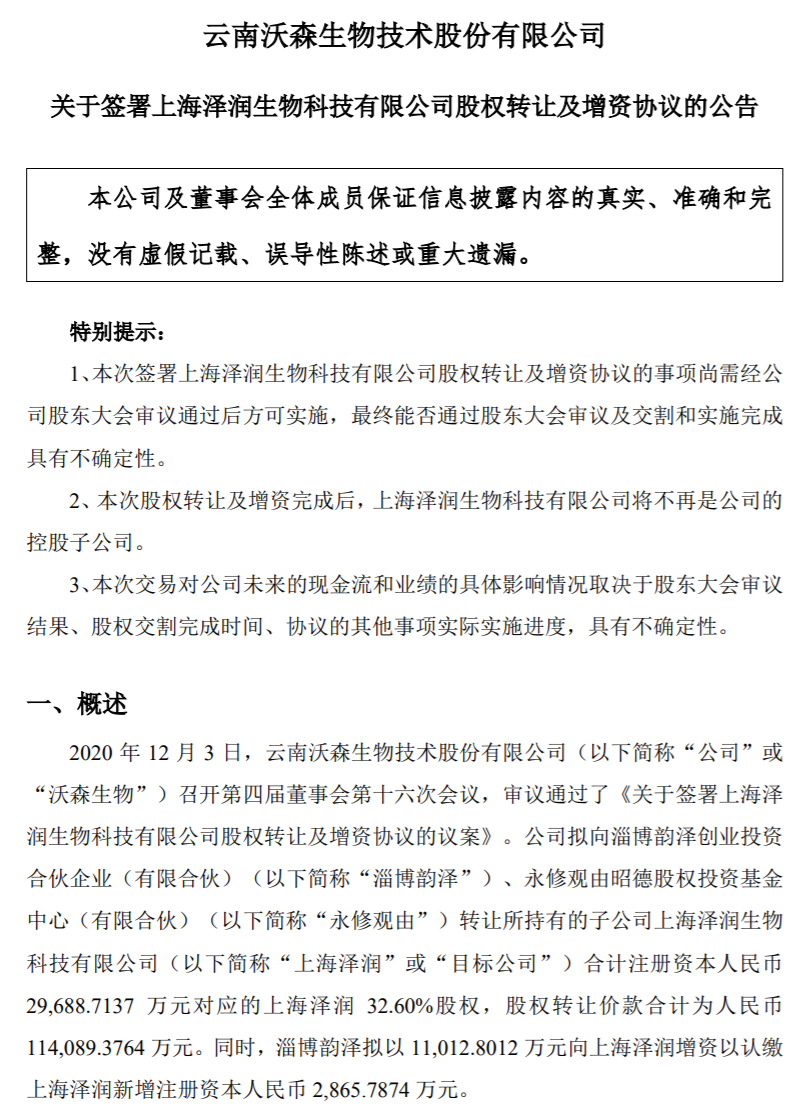

2020年12月,沃森生物(300142.SZ)计划出售疫苗项目上海泽润部分股权一事,在资本市场闹得沸沸扬扬,其中就有泰格医药的身影。

按照原计划,上海泽润的股权受让方为淄博韵泽、永修观由两家基金公司。而泰格医药通过旗下的投资平台,分别持有淄博韵泽、永修观由15.79%、32.06%的股份。

CRO订单“消化不足”

2020年12月,沃森生物(300142.SZ)计划出售疫苗项目上海泽润部分股权一事,在资本市场闹得沸沸扬扬,其中就有泰格医药的身影。

按照原计划,上海泽润的股权受让方为淄博韵泽、永修观由两家基金公司。而泰格医药通过旗下的投资平台,分别持有淄博韵泽、永修观由15.79%、32.06%的股份。

此举引发舆论热议,认为其损害上市公司和投资者利益,深交所也下发了关注函。随后,沃森生物宣布终止出售上海泽润部分股权一事。

虽然接盘上海泽润一事告吹,但泰格医药仍是上海泽润的股东。企查查显示,泰格医药通过全资子公司杭州泰格,间接持有上海泽润2.548%的股权。

此举引发舆论热议,认为其损害上市公司和投资者利益,深交所也下发了关注函。随后,沃森生物宣布终止出售上海泽润部分股权一事。

虽然接盘上海泽润一事告吹,但泰格医药仍是上海泽润的股东。企查查显示,泰格医药通过全资子公司杭州泰格,间接持有上海泽润2.548%的股权。

无独有偶,同样是2020年12月,泰格医药遭遇了另一记重创,公司于2019年11月投资入股的亿腾药业,被上交所终止审核IPO。

这些只是冰山一角,实际上,从2016年开始,泰格医药就设立了医疗产业基金,资金投向涉及医药、大健康、生物医药、细胞治疗、生物芯片等多个领域。

大量对外投资为泰格医药带来不少投资收益。2019年财报显示,泰格医药归属净利润为8.42亿元,但扣非净利润为5.58亿元,这意味着有近3亿元的利润来自于经营之外。

泰格医药解释称,报告期内公司公允价值变动收益1.85亿元,另有投资收益1.8亿元。其中公允价值变动收益占归属净利润比例接近22%,已经不低了。

深交所针对泰格医药2019年年报下发问询函,重点关注公允价值。泰格医药回复称,公司聘请独立第三方专业评估机构,对非上市公司股权投资项目的股东部分权益进行估值分析。

至于第三方独立专业评估机构的名称,泰格医药并未提及,外界也无从知晓,有人因此质疑泰格医药利润里面有“水分”。

忙于对外投资的同时,泰格医药存在CRO订单“消化不足”的问题。截至2019年底,泰格医药累计待执行合同金额为50.1亿元,这意味着有部分订单未能及时消化掉。

无独有偶,同样是2020年12月,泰格医药遭遇了另一记重创,公司于2019年11月投资入股的亿腾药业,被上交所终止审核IPO。

这些只是冰山一角,实际上,从2016年开始,泰格医药就设立了医疗产业基金,资金投向涉及医药、大健康、生物医药、细胞治疗、生物芯片等多个领域。

大量对外投资为泰格医药带来不少投资收益。2019年财报显示,泰格医药归属净利润为8.42亿元,但扣非净利润为5.58亿元,这意味着有近3亿元的利润来自于经营之外。

泰格医药解释称,报告期内公司公允价值变动收益1.85亿元,另有投资收益1.8亿元。其中公允价值变动收益占归属净利润比例接近22%,已经不低了。

深交所针对泰格医药2019年年报下发问询函,重点关注公允价值。泰格医药回复称,公司聘请独立第三方专业评估机构,对非上市公司股权投资项目的股东部分权益进行估值分析。

至于第三方独立专业评估机构的名称,泰格医药并未提及,外界也无从知晓,有人因此质疑泰格医药利润里面有“水分”。

忙于对外投资的同时,泰格医药存在CRO订单“消化不足”的问题。截至2019年底,泰格医药累计待执行合同金额为50.1亿元,这意味着有部分订单未能及时消化掉。

近年来,伴随泰格医药股价持续拉升,公司股东及高管纷纷抛出减持计划。2019年至今,泰格医药发出的与减持相关的公告多达近20份。

近年来,伴随泰格医药股价持续拉升,公司股东及高管纷纷抛出减持计划。2019年至今,泰格医药发出的与减持相关的公告多达近20份。

文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/25028.html