导读:

导读:

近日,爱尔眼科深陷与武汉市中心医院急诊科主任艾芬医生的医疗事故风波。

爱尔眼科是全球规模最大的眼科医院集团,上市至今年均收入与利润增速超过30%,是资本市场的宠儿。

公司保持高增速的逻辑在于:全球合理化布局+科学分级连锁制度+完善的人才培养机制+三大业务并驾齐驱+快速的并购融资。

但是,在爱尔眼科高增长的背后,也蕴藏着风险。

深陷医疗事故风波

爱尔眼科作为国内眼科龙头股,最近几日深陷医疗事故风波,事情的经过是这样的:

2020年12月31日,武汉市中心医院急诊科主任艾芬女士在微博发布视频称,自己的右眼由于武汉爱尔眼科医院的不恰当诊疗导致几乎失明。

两日后,爱尔眼科官方回应:对于艾芬女士在武汉爱尔眼科医院的眼病诊治事件,爱尔眼科医院集团高度重视,迅即成立集团调查工作组,并于2021年1月1日连夜赶赴武汉进行调查。

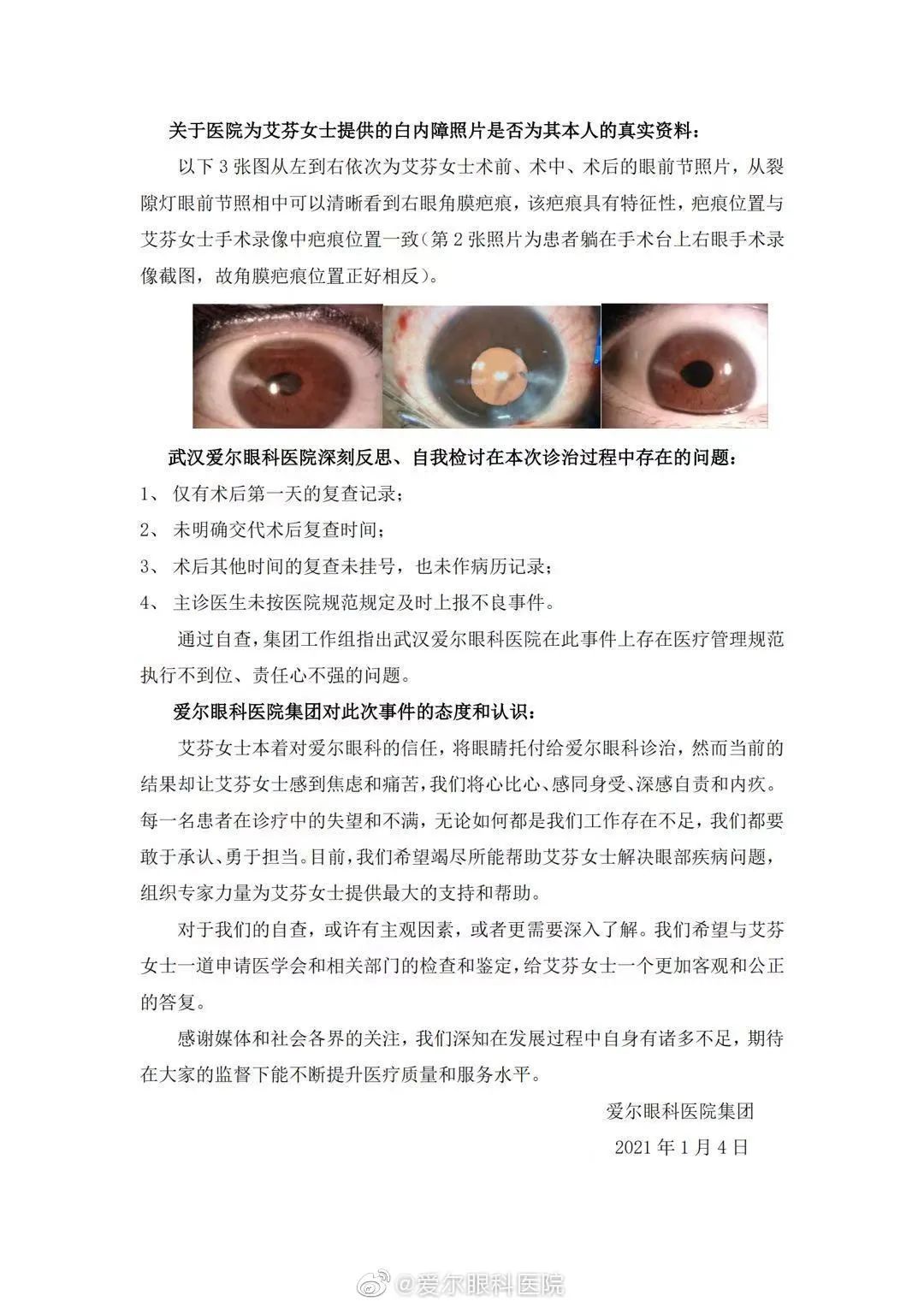

2021年1月4日,爱尔眼科又发布艾芬医生的诊疗报告,称其右眼视网膜脱落与本院白内障手术无直接关联。

随后,艾芬医生回复:“避重就轻、推卸责任”。

双方各执一词,事件仍在核实阶段,至于结果如何我们非专业人士不便揣测,但此事给国内眼科行业及看病的老百姓敲响了警钟。

▲爱尔眼科官方回应

受医疗事故风波的影响,元旦后开票首日,爱尔眼科暴跌8.91%,市值一日内蒸发两百多亿。

当很多人以为爱尔眼科股票会一蹶不振时,剧情却来了大反转。

第二天,爱尔眼科股票就开始上涨,到1月7号大涨8%,股价破了新高。

看来医疗事故风波对于看多爱尔眼科的投资者来说,并不是大事。我们不禁好奇,爱尔眼科的魔力在哪?

· 爱尔眼科,健康民营企业之光 ·

· 爱尔眼科,健康民营企业之光 ·

爱尔眼科医院集团股份有限公司(下面简称:爱尔眼科),成立于2003年,至今已有20年的历史。

创始人是陈邦,硕士毕业,湖南大学兼职MBA导师。

90年代,陈邦凭借敏锐的嗅觉,嗅到医疗行业的无限商机,抓住国家对医院行业放宽政策进入冷门的眼科医疗领域。

谁也想不到,陈邦用3万元的积蓄,推开的是一扇千亿规模的市场大门。

根据 China insight consultancy(CIC)数据显示,2010-2019年,中国眼科服务市场年均增长率为20%,

截止2019年市场规模达1070亿元。

2005年,爱尔眼科引入飞秒激光技术,大力招兵买马,成为当时眼科医院的翘楚。

2006-2008年,是爱尔眼科大举扩张的时候,在全国11个省市开了19家连锁眼科医院。根据爱尔眼科财报显示,这三年营业收入分别为1.91亿元、3.2亿元、4.39亿元。

2009年,爱尔眼科登入创业板,在深交所敲钟上市,成为国内首家A股IPO的医疗服务公司。

2013年,爱尔眼科与中南大学联合成立中南大学爱尔眼科学院,培养眼科硕、博士精英医疗人才,开启了社会资本参与医学教育的创新与探索。

经过多年的发展,目前爱尔眼科已成为中国乃至全球最大的连锁眼科医疗服务机构,业务覆盖亚洲、欧洲和北美洲。

截止2020年11月,爱尔眼科包括眼科医院及中心数量达600多家:中国内地500余家、欧洲80余家、东南亚12家、中国香港7家、美国一家。

根据人口覆盖率来看,湖南、湖北、广西、浙江、辽宁、吉林是爱尔眼科医院覆盖率最高的省份,也是业绩贡献率较大的省份。

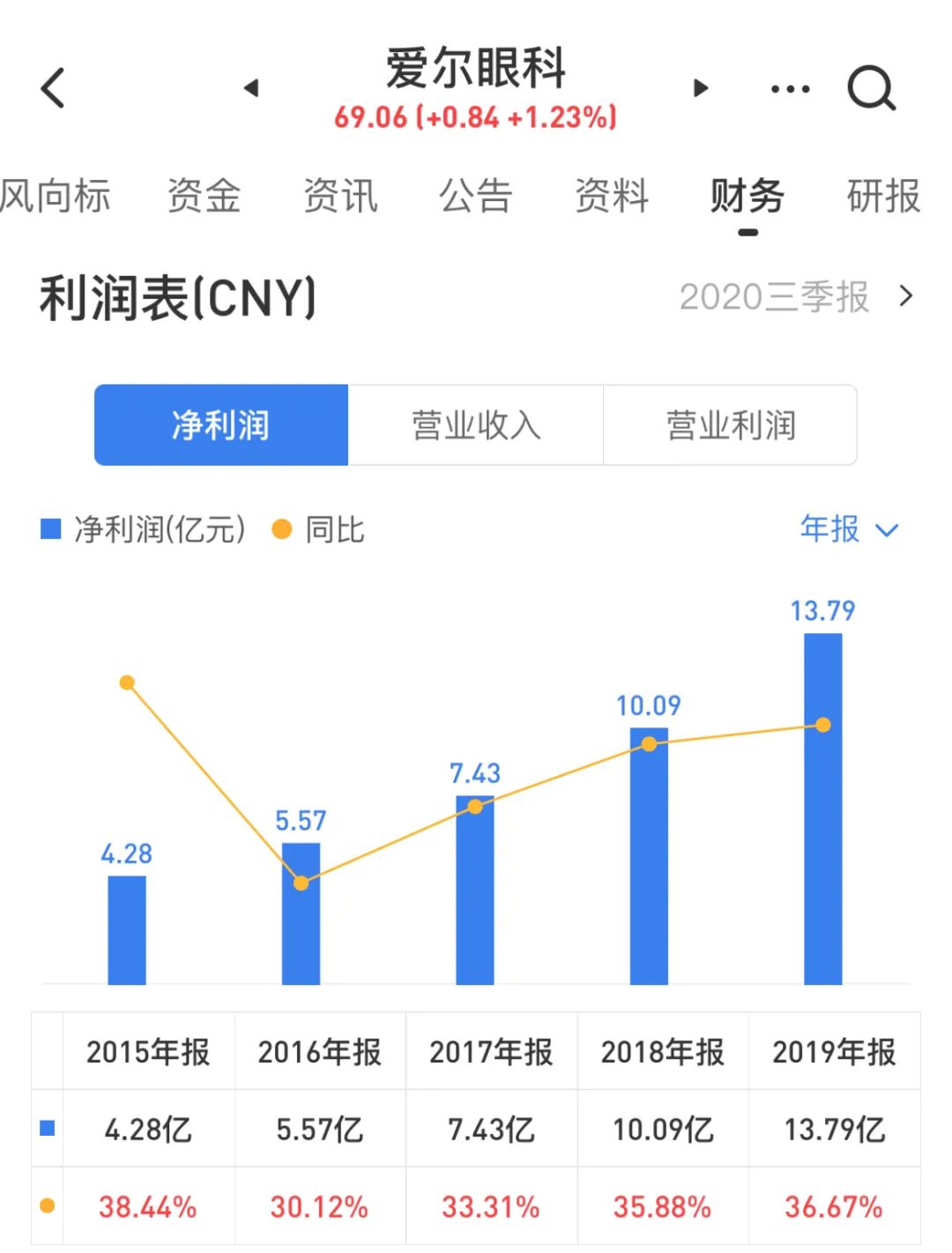

过去五年,爱尔眼科的财报数据尤为华丽,公司收入年均复合增长率达33%,平均Roe在20%左右,倍受资本市场的宠爱。

查看爱尔眼科的股东名单里,高瓴资本在也其中,目前持有1.54%股份。大家都知道,高瓴资本是国内最大的投资机构,注重价值投资,重仓爱尔眼科,肯定也是看中其发展前景。

那么,爱尔眼科持续保持高增长的逻辑在哪?

▲爱尔眼科利润表

· 首创“分级连锁”管理模式 ·

· 首创“分级连锁”管理模式 ·

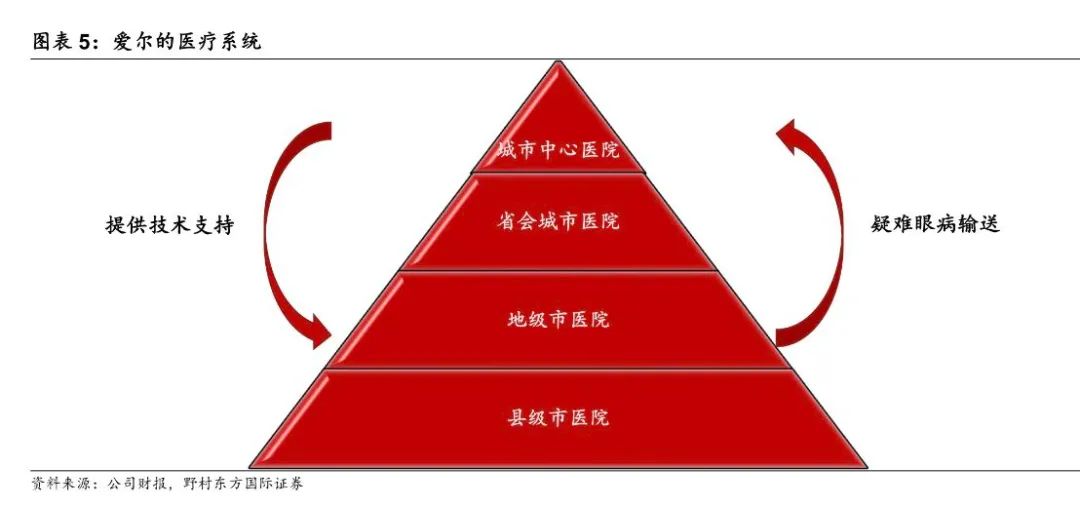

爱尔眼科自成立以来,就确立了“三级连锁”的经营扩张模式,随着公司的发展,渐渐演变为“四级管理”,具体模式如下:

一级医院,即中心城市医院,是公司的核心技术中心,为公司品牌提供有力支撑。除了给公司内部医院提供技术支持外,还是疑难眼疾患者的会诊中心。

二级医院,即省会城市医院,侧重全国眼科服务,构成公司业务的主体,为地级市提供业务指导和技术支持。

三级医院,地级市医院,是爱尔眼科的中枢服务网络,可作为当地领先的眼科医院。

四级医院,县级市医院,服务广大基层大众。

除此之外,爱尔眼科建设了同城网络生态,在横行扩张的同时,再进行城市纵向深耕。

公司顶层医院负责疑难杂症和眼科手术;中层的眼视光门诊负责处理常见眼病及提供视光服务;下层的爱眼e站提供日常视光服务。

“分级连锁”模式的优势在于:

首先,公司不同级的医院、门诊部之间实现分工明确,相互协调合作。

其次,由于我国医疗服务资源呈现全国分散,地区集中的特点,爱尔眼科

在重点城市面对实力强劲的三甲医院时,可实现“以多对一”的竞争格局,以更多资源与当地医院进行竞争。

最后,通过分级连锁,公司内部可以对患者进行无障碍的上下级转诊,同时医院的医疗、医生资源可以实现流动,将

公司内部资源进行最大化利用。

▲“分级连锁”模式

· 构建医、学、研平台,打破行业壁垒 ·

· 构建医、学、研平台,打破行业壁垒 ·

爱尔眼科深知经验丰富的医生是医院的核心竞争力,因此早些年就开始搭建医、教、研平台,有效的吸引并留住医疗人才。

2013年,爱尔眼科与国内重点高校中南大学联合成立专业的眼科医学院--中南大学爱尔眼科学院。

四年后,首批60名博士从中南大学爱尔眼科医学院毕业,其中80%的博士选择继续留在爱尔眼科工作。

2014年,爱尔眼科与湖北科技大学联合成立爱尔眼视光学院,培养眼视光的专业技术人才。

同时,聘请了中科院杨雄里院士、苏国辉院士、德国图宾根眼科研究所Frank Schaeffel教授、香港中文大学彭智培教授和中华医学会眼科学分会前主任委员王宁利教授等一批知名专家教授。

与此同时,自2015年爱尔眼科先后成立爱尔眼科研究所、爱尔眼视光研究所、角膜病研究所、白内障研究所、青光眼研究所、视网膜研究所和屈光研究所等7大研究所。

2017年,爱尔眼科成立了自己的博士后科研协作中心。

截止2019年,爱尔眼科在各类期刊共计发表论文303篇,其中SCI/Medline论文73篇,中文核心期刊/中国科技论文统计源期刊收录138篇,纵向科研项目获批95项,国家级项目6项。

由于中国医生是通过专业职称制度进行评估的,研发能力被视为关键评估标准。

而且,中国民营医院与公立医院相比处于弱势,部分原因在于私立医院缺乏科研能力和对专业医生缺乏吸引力。

爱尔眼科通过成立学院和研究所等机构,打通了眼科的医、教、研三大领域。此举虽然不能改善财务报表上的数字,但对于公司而言,属于长期主义的表现,是搭建宽厚护城河的基础。

构建医、教、研平台,

一方面,

可以为公司的医生群体提供新鲜的血液,另一方面,也助于留住技术精湛的医生。

截止2020年4月,爱尔眼科全球员工36000多人,其中眼科及视光医生总数(含海外)7400余人,包括硕士生导师、博士生导师、博士、博士后、留学欧美的学者以及临床经验丰富的核心专家。

爱尔眼科注重人才建设,随着人员数量的上升,人力薪资也在逐年增加。2019年,公司人均薪资为14.9万元,增速达18%。

2016年,限制性股票激励计划首次授予2005.9万股,激励对象1557万名。

通过高薪酬+股权激励,调动员工积极性,不断吸引人才。

▲爱尔眼科新建医院和诊所

· 三大业务并驾齐驱 ·

· 三大业务并驾齐驱 ·

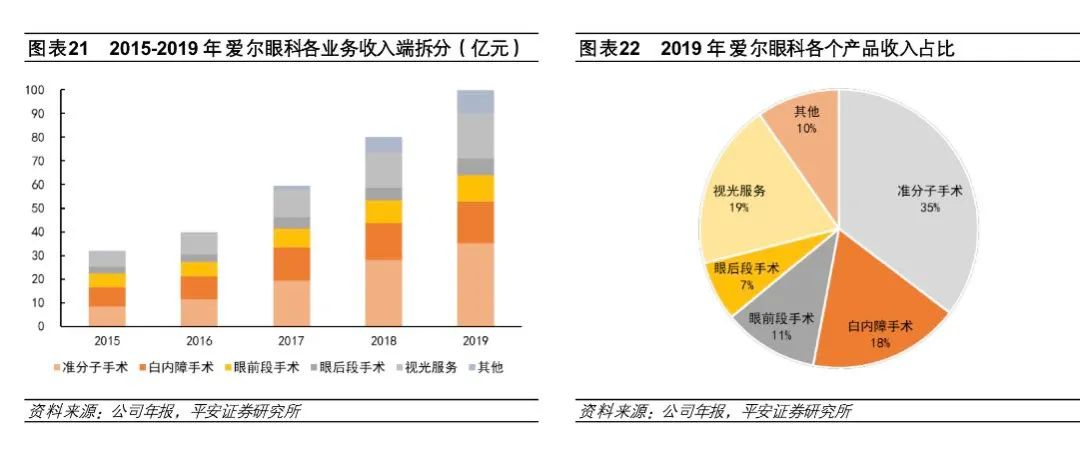

爱尔眼科业务主要分为三部分,分别是:屈光、视光、白内障,三驾马车并驾齐驱,推动公司稳步前进。

屈光不正人群基数大,屈光手术空间广阔

屈光手术是爱尔眼科营业收入的重要组成部分之一,营收占比37%左右。

近视是全球视力损伤的首要原因,我国为全球近视问题最严重的地区,近视是最常见的屈光不正。

随着科技水平不断提升,电子产品的普及,屈光不正在人群中的发病率逐渐上升。

根据世界卫生组织预测,到2020年,全球近视人数将达26.2亿人,高度近视人数将达3.99亿人。其中,

我国近视人口为6.45亿。

屈光不正可分为手术治疗和一般疗法,手术治疗针对18岁以上成年人,青少年则主要选择一般疗法,比如说,框架眼镜、角膜接触镜和角膜塑形镜等。

对标美国屈光手术渗透率1.8%,我国渗透率约0.3%,与美国差距还是比较大,可见国内屈光手术的潜力大。

2019年,爱尔眼科屈光项目收入同比增长26%,分析其快速增长的主要原因包括有:

1、全飞秒、半飞秒、ICL晶体植入等高端手术占比大幅提高,提升了客单价。

2、高端项目由于技术升级,对眼睛损失小,使得消费者愿意花重金做屈光手术,因此爱尔眼科各医院手术量快速增长。

3、由于爱尔眼科规模效应,议价能力提升,医用材料成本降低,毛利上升。

视光专业程度高,持续贡献高业绩

爱尔眼科在视光领域的专业程度高,使得该板块业务持续为公司贡献业绩增量。

2019年,视光业务收入19.3亿元,占爱尔眼科总收入的31%。其中,视光收入的40%左右是来自角膜塑形镜配验业务。

爱尔眼科视光团队由280名专业人才组成,将近五成人拥有视光学本科、硕士学历。

有30名国内知名专家,领军人物包括杨智宽、杨积文等。

值得一提的是,爱尔眼科为了增加品牌影响力,大力举办近视防控公益活动,普及儿童青少年视力健康知识,主动走进校园、社区,助力广大儿童青少年防控近视。

以此长期布局下,未来视光板块业务仍有望实现快速增长。

老龄化推动白内障市场

2019年,爱尔眼科白内障手术营业收入6.25亿,占公司总收入的15.03%,毛利率为31.06%。

白内障是全球第一位致盲性眼疾和仅次于屈光不正的视力损伤原因,全球盲人中,因白内障致盲者约占46%。

根据前瞻研究院数据显示,我国白内障患病人数从2012年的1.02亿人增长至2017年的1.25亿人,复合年增长率为4.21%。预计到2020年,将达到1.31亿人。

白内障患病风险随着年龄的增加而增加,85-89岁的白内障总体患病率为75%,约为45-49岁人群患病率的十倍。

▲爱尔眼科各产品收入占比

截止2019年老龄人口占我国人口总数的12.57%,随着我国老龄化程度加深,将使得白内障患者人数持续上升。

· 爱尔眼科隐忧何在? ·

融资并购,野心尽显

· 爱尔眼科隐忧何在? ·

融资并购,野心尽显

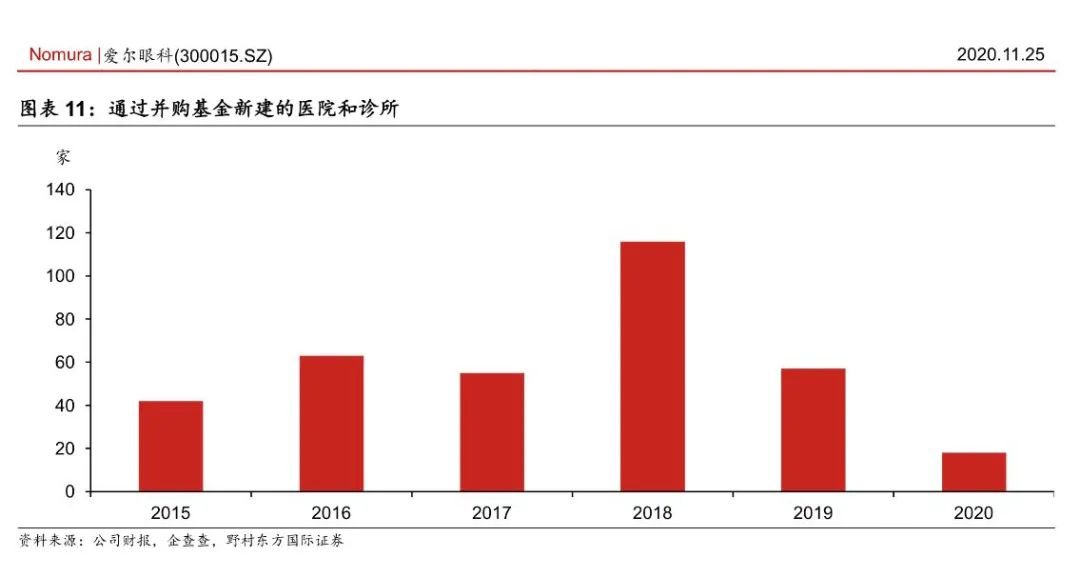

截止2020年10月底,爱尔眼科已参与7只收购基金(前海东方、湖南中钰、南京安星、亮视交银、亮视长银、亮视长星、亮视晨星),管理总资产规模达74亿元。

爱尔眼科作为有限合伙人之一,在这些收购基金中占10-20%份额。这些新收购的医院或诊所没有正式归为爱尔眼科名下,但可以使用爱尔的品牌,在日常运营中接受爱尔眼科的指导。

2015年以来,爱尔与收购基金合作每年建立/收购30多家地级市医院。

值得一提的是,2017年,爱尔眼科收购了欧洲巴伐利亚眼科集团,将业务范围扩展至欧洲,开始了全球化布局。

根据爱尔眼科融资融券信息显示,2020年7月13日,融资余额13.13亿元,创历史新高;融券卖出10.76万股,融券偿还16.79万股。融资融券余额总计达13.9亿元。

大量的融资以及大规模的全球连锁,无疑可以看出爱尔眼科行业的野心。

快速融资并购可以加速公司扩张,实现全球化布局;但也存在一定的风险。

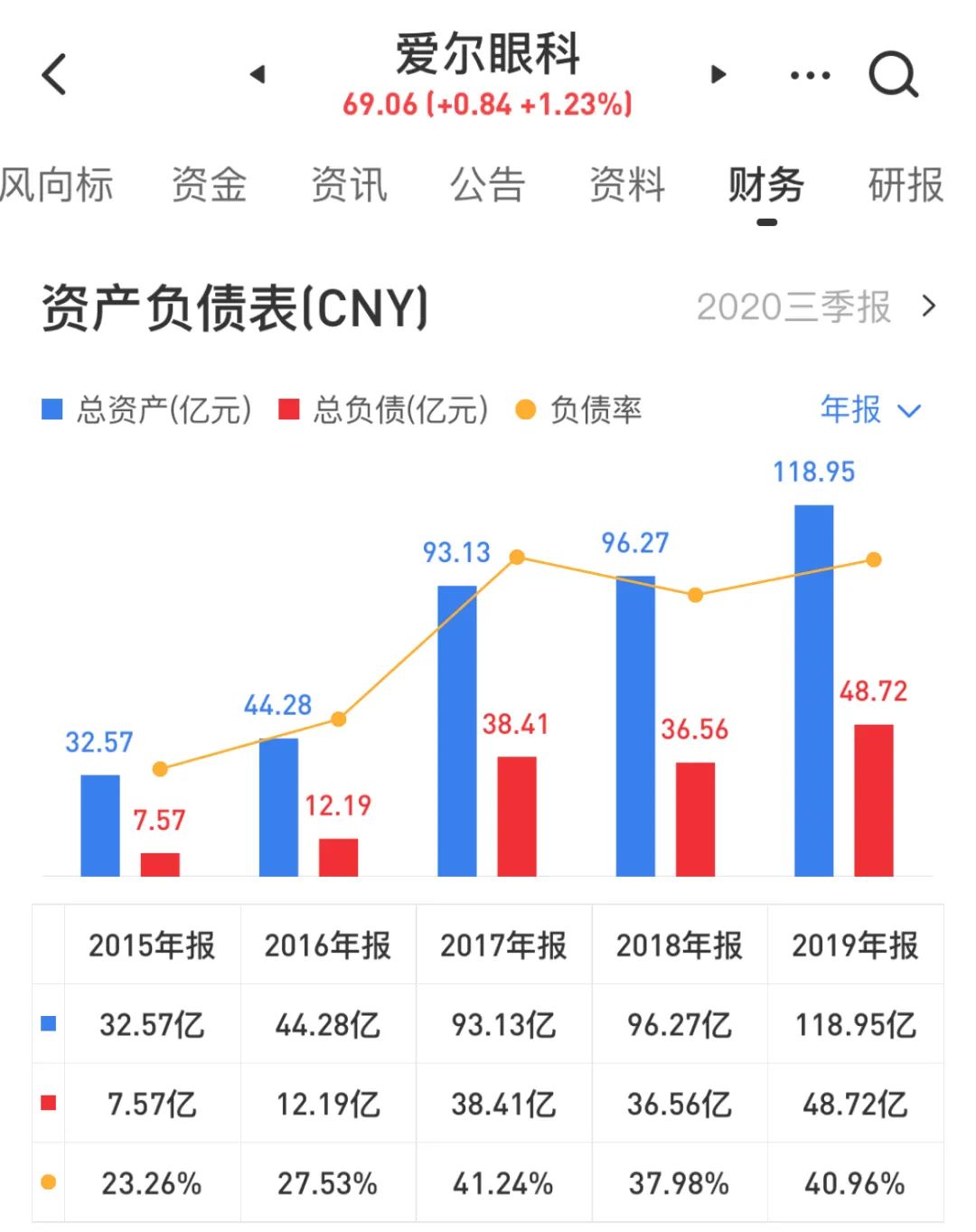

比如说,收购的医院出现医疗事故,影响集团整体商誉。而且融资并购对资金的要求较高,导致爱尔眼科的负债率逐年增高。

根据爱尔眼科财报显示,自2015-2019年的负债率分别为:23.26%、17.53%、41.24%、37.98%、40.96%。负债率整体呈上升趋势。

医疗上市公司负债率平均水平在20-30%左右,相对而言,爱尔眼科的负债率偏高。

商誉占比高

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉从会计角度来说仅仅是一个平衡财务报表的数据,商誉来源并购,如果所并购的企业质地不好,发生问题的情况下公司并购的资产将化为乌有。

商誉高说明公司收购规模大,但在投资过程中,投资标的的商誉占净资产的比重应当控制在一定范围内,比如说

30%左右最佳。

反观爱尔眼科,截止2020年9月30日,爱尔眼科商誉约为41.26亿元,同比增长56.41%。

爱尔眼科的商誉在总资产中占比24.97%左右,在净资产中占比约为43.43%。

商誉高具有两面性,一方面,表示爱尔眼科具有行业先天优势,比如说经营效率高、历史悠久、人员素质高等,与同行企业比较,可以获得超额利润。

另一方面,存在一定的风险,就像这次深陷医疗事故风波,对爱尔眼科的商誉也存在一定的影响;对于投资标的的选择上存在风险,稍有不慎便会影响爱尔整体的现金流。

▲爱尔眼科资产负债表

近年来,我国眼科医疗服务市场逐年增长,2012年市场规模461亿元,到2018年为1083亿元,复合年增长率为15%。

推动眼科医疗服务市场快速增长的原因包括:人均可支配金额提高、国民健康意识的提高、电子产品普及、老龄化程度不断加深等等。

随着眼疾患病人群持续增长,未来眼科医疗仍将持续高速发展。

爱尔眼科,作为国内眼科医疗服务的龙头企业,开辟了“分级连锁”管理模式的先河,使得各级医院/诊所资源共享,合理利用。

同时,爱尔眼科重视人才,通过成立学院和研究所等机构,打通了眼科的医、教、研三大领域,吸引且留住高端技术人才。

视光、屈光和白内障三大业务支撑爱尔眼科的增长,2015-2019年,净利润每年保持30%以上增长,对于一家龙头企业来说,尤为难得。

但高增长的背后,离不开融资并购的作用。

爱尔眼科参与7家基金公司参与融资并购,2015年以来,爱尔与收购基金合作每年建立/收购30多家地级市医院。

虽然资本向私立医院的扩张是正常的,但应该让资本发挥正向作用,企业应依靠科技的力量、提升医疗服务的效率。

总体而言,靠资本运作支撑的增长是不可持续的。

文章来源于网络如有侵权请联系删除,作者:武汉热线,如若转载,请注明出处:https://www.wuhanews.cn/a/25014.html